В марте цены на недвижимость выросли на 4–9% как на рынке новостроек, так и на вторичке. К примеру, в Москве наблюдался всплеск спроса — покупатели стремились спасти накопления, реагируя на падение цен на нефть и курса рубля, а также на возможное поднятие Центробанком ключевой ставки.

Однако ажиотаж сошел на нет после введения режима самоизоляции — часть покупателей оказалась не готова проводить сделки в режиме онлайн. И если на рынке новостроек движение сохранилось, то на вторичке сделки почти остановились из-за сложностей с осмотром объектов.

Сейчас рынок недвижимости сдерживается карантином — после его отмены вероятен всплеск активности за счет отложенного спроса. А затем ожидается падение цен — а значит, и новые возможности для инвесторов в недвижимость. Это надежные вложения, по доходности способные превосходить банковские вклады — особенно после предстоящих изменений в налоговом законодательстве.

Глубина падения цен зависит от сроков снятия карантина

Главный аргумент в пользу снижения цен — неизбежный обвал платежеспособного спроса. Глубина падения зависит от действий государства по распределению поддержки населению, а также сроков отмены режима самоизоляции.

До коронавирусного кризиса ожидалось, что в ближайшие два года цены на жилье вырастут на 20–25% из-за перехода отрасли на эскроу-счета и роста расходов девелоперов на обслуживание кредитов. Однако пандемия COVID-19 изменила ожидания рынка. Каждый месяц карантина будет ухудшать ситуацию с платежеспособностью населения и прибавлять проценты к падению цен.

В «Открытие Research» в апреле дали прогноз по снижению цен на жилье из-за пандемии. Согласно базовому сценарию, к концу году падение составит 5% по России и на 5–10% в Москве. Негативный сценарий предполагает снижение цен до 15% в столице и до 10% по стране в целом.

До этого собственные сценарии изменения спроса на первичном рынке подготовило кредитное рейтинговое агентство НКР. В случае снятия карантина в мае эксперты ожидают падения спроса на 5–10% по сравнению с 2019 годом, в середине июня — на 15–20% и снижение цен на 10%.

Кризисный сценарий предусматривает отмену карантинных мер в сентябре. По мнению аналитиков НКР, в этом случае спрос упадет на 25%, цены снизятся на 20–30%, а многие застройщики обанкротятся. Восстановление рынка в этом случае займет от четырех до шести лет.

Обвала цен может не быть

На рынке есть факторы, препятствующие падению цен. Многие девелоперы уже работают с минимальной рентабельностью. Переход на эскроу-счета и проектное финансирование увеличили расходы застройщиков по разным оценкам на 6–8%.

А из-за роста курса доллара себестоимость строительства выросла за счет удорожания импортных стройматериалов. По данным Национального объединения строителей (НОСТРОЙ), в апреле подорожали лакокрасочные материалы (+15%), вентиляционное оборудование (+12%), арматура (+10%), оцинкованный металл (+9%) и электрика (+8%).

«Девальвация рубля породила инфляционную волну роста стоимости различных товаров и услуг, в том числе и в строительстве. Себестоимость возведения жилых домов растет, а в большинстве регионов она ненамного ниже рыночных цен, поэтому им, в общем-то, падать некуда.

Продолжается реформа долевого строительства — она охватила уже 40% строящихся объектов. В условиях кризиса кредит дорожает, а значит, и конечная цена построенного с его привлечением жилья будет увеличиваться. Наконец, кризис приведет к сокращению предложения новостроек, что усилит монополизацию рынка», — заявила РБК Quote управляющий партнер компании «Метриум» Мария Литинецкая.

В то же время глава совета директоров «Базис инвестмент компани» Дмитрий Лебедев уверен, что падения цен избежать невозможно: «Цены не будут снижаться только при одном сценарии — если начнется очень высокая инфляция, как в 1990-х. Тогда серьезно упадет покупательная способность рубля внутри страны. Насколько я понимаю, власти не готовы допустить подобного развития событий, поэтому оцениваю его как нулевой».

Спросу на жилье поможет выгодная ипотека

В условиях падения платежеспособности населения поддержать отрасль может стимулирование спроса со стороны властей. В апреле российское правительство приняло программу по предоставлению ипотеки со ставкой 6,5% для покупки нового жилья комфорт-класса стоимостью до ₽3 млн в регионах и до ₽8 млн в Москве и Петербурге. Она будет работать до 1 ноября 2020 года.

По оценкам директора по маркетингу и разработке продукта ГК «А101» Дмитрия Цветова, ставка в 6,5% на 2–2,5% ниже текущей средней ставки на рынке и снизит ипотечный платеж на 20%.

«Повышения ставок вряд ли стоит ожидать в течение второго и третьего кварталов этого года. После прекращения действия программы субсидирования ипотеки повышение ставок возможно в среднем на 0,5–1,5%», — заявил РБК Quote руководитель аналитического департамента AMarkets Артем Деев.

По мнению Марии Литинецкой, ставки все же будут расти, но медленно — многое будет зависеть от политики Центробанка. Дмитрий Лебедев выразил уверенность, что ставки по ипотечным кредитам для покупки дорогой недвижимости, скорее всего, вырастут, а для бюджетной — могут сократиться.

Что происходит на рынке сейчас?

Несмотря на все факторы, играющие против падения цен, некоторые застройщики уже начали делать скидки на жилье в новостройках. Как утверждает директор по продажам группы «Самолет» Кирилл Храпов, в Москве после первых трех недель апреля стоимость квадратного метра упала на 2% по отношению к марту.

На вторичном рынке коррекция происходит более медленно, так как продавцы на нем обычно не сразу снижают стоимость своего жилья. Однако по оценкам компании «Инком-Недвижимость», с начала карантина число продавцов, готовых после восстановления рынка снизить стоимость своих объектов, уже выросло на 17,5%.

По мнению директора федеральной риелторской компании «Этажи» Ильдара Хусаинова, цены на вторичном рынке начали падать — хотя пока снижение не превышает 1%. Он отметил, что в некоторых регионах скидки на трехкомнатные квартиры составляют 25–30%, на одно- и двухкомнатные — 10–15%, и добавил, что этот тренд будет лишь нарастать.

Когда наступит лучшее время для покупки жилья

По мнению Артема Деева, наилучшим временем для покупки жилья станет лето: «По мере продления режима самоизоляции и падения доходов населения рынок будет погружаться в стагнацию , спрос станет снижаться, что заставит девелоперов и продавцов на вторичном рынке зафиксировать цены или даже снизить (не более, чем на 5–10%). Наилучшим периодом для приобретения недвижимости станет летний период, который традиционно является сезоном низкого спроса.

Он добавил, что рынок недвижимости в этом году может сократиться на 25–30% по объему проданных квадратных метров и на 30–35% в денежном измерении.

«Снижение цен последует примерно через шесть месяцев. Оно будет плавным: обвала не ожидается, ведь рынок недвижимости инертен. Скидки могут быть около 10–15%, на какие-то объекты доходить до 20%, а в исключительных случаях — и до 30%. Но это будут единичные предложения в рамках закрытых распродаж на короткий промежуток времени. На вторичном рынке таких предложений будет еще меньше», — заявил Дмитрий Лебедев.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

От французского Stagnation – Застой. Застой экономического развития. Основной признак стагнации — замедление темпов роста валового продукта страны или низкие показатели его роста. От латинского Сorrection — Выправление. Изменение котировок ценных бумаг в направлении, противоположном основной тенденции движения цен. Примером коррекции может быть рост котировок после постоянного недельного снижения цен на акцию. Зачастую коррекция вызывается массовым исполнением стоп-приказов, после чего, как правило, возобновляется движение котировок по направлению основной тенденции.

Обзор рынка лакокрасочных материалов

1. ВВЕДЕНИЕ

Лакокрасочные материалы (ЛКМ), согласно ГОСТ-34346-2006 «Материалы лакокрасочные. Термины и определения» и ГОСТ Р 52491-2005 «Материалы лакокрасочные, применяемые в строительстве», — это жидкие, пастообразные или порошковые материалы, образующие при нанесении на окрашиваемую поверхность лакокрасочное покрытие, обладающее защитными, декоративными или специальными техническими свойствами.

Все ЛКМ можно разделить на следующие основные группы:

Краска — жидкий или пастообразный пигментированный лакокрасочный материал, имеющий в качестве пленкообразующего вещества олифу различных марок или водную дисперсию синтетических полимеров и образующий при нанесении на окрашиваемую поверхность непрозрачное лакокрасочное покрытие

Эмаль (эмалевая краска) – ЛКМ, состоящий из пленкообразующей основы, растворителя и дисперсии в них пигментов, наполнителей и прочих добавок

Лак – ЛКМ, образующий при нанесении на окрашиваемую поверхность прозрачное покрытие

Грунтовка — состав, наносимый первым слоем на подготовленную к окраске или отделке поверхность для создания надёжного сцепления верхних (кроющих) слоёв покрытия с обрабатываемой поверхностью и выравнивания её впитывающей способности. От окрашивающих составов грунтовки отличаются меньшим содержанием пигментов, а также наличием специального компонента — основы

Шпатлевка — пастообразный или порошковый материал, применяемый для выравнивания поверхностей перед нанесением на них материалов для отделки помещений. Шпаклёвками называют составы, применяемые для выравнивания поверхностей, которые подлежат окраске

ЛКМ имеют важное значение для многих отраслей промышленности: строительства, автомобилестроения и машиностроения и прочих. Они могут выполнять как декоративную, так и защитную функцию. Могут использоваться для окраски дерева, металла, камня, пластика.

2. АНАЛИЗ РЫНКА

Одним из основных факторов, влияющих на рынок ЛКМ, как и на многие другие отрасли экономики России, является кризисная экономическая ситуация в стране, ослабление национальной валюты, а также тенденция импортозамещения.

Для оценки ситуации в экономике страны можно использовать индекс RSBI, составляемый ежеквартально Опорой России, совместно с «Промсвязьбанком». Индекс отражает настроения в сегментах малого и среднего бизнеса; составляется на основании опросов участников рынка по нескольким направлениям: доступность финансирования, готовность к инвестированию, продажи, кадры. Последний доступный рейтинг был составлен по итогам III квартала 2016 года. Согласно его данным, ситуация несколько улучшается в течение последних трех отчетных периодов, однако происходит только снижение темпов падения показателей, а не их рост. Граничным показателем индекса RSBI является предел в 50 пунктов – значения выше него означают рост, ниже – падение. Итак, по итогам III квартала композитное значение индекса выросло до 47 пунктов; наилучшее состояние можно отметить у среднего бизнеса (47 пунктов), наихудшее – у микробизнеса (44,0 пункта). По сфере деятельности наилучшую динамику демонстрируют производственные предприятия (46,5 пунктов), наихудшую – торговля (44,4 пункта). При этом, опрошенные игроки рынка отмечают положительную динамику по всем категориям, кроме доступности финансирования – улучшается ситуация в продажах и готовности к инвестированию.

В первой половине 2016 года рост объемов производства ЛКМ в России составил 8-10% по сравнению с предыдущим годом. Эксперты относятся оптимистично к данной цифре, считая, что это означает начало восстановления рынка после сокращения объемов в 2014-2015 гг. Сокращение потребления в этот период связано с падением реальных доходов населения. Происходит переход к сберегающей модели потребления. В сегменте b2b снизились инвестиции в основной капитал.

Рисунок 1. Динамика прироста производства ЛКМ в России в 2014-2015 гг., % к предыдущему месяцу

Рынок ЛКМ растет также и в стоимостном выражении за счет постоянного повышения цен на продукцию. В первом полугодии 2016 года прирост составил 8% в натуральном выражении и 2% в денежном по сравнению с аналогичным периодом 2015 года. По итогам 2016 года совокупный объем производства ЛКМ в России составил 845 тыс. тонн, что на 3,5% больше, чем в 2015 году. Учитывая, что индекс промышленного производства по итогам 2016 года составил 101,1%, можно говорить о том, что производство ЛКМ растет опережающими темпами. Эксперты отмечают, что за новейшую историю, это максимальный объем производства после 1992 года, когда было произведено 1,2 млн тонн ЛКМ.

Открой свой онлайн-бизнес!

Прибыльный онлайн-бизнес на трансформационных играх. Все включено для старта: комплекты игр + онлайн-обучение «под ключ».

В структуре рынка ЛКМ основной объем занимают краски на основе полимеров (59% совокупного объема в натуральном выражении). За последние годы в структуре рынка не происходит значимых изменений по причине определенных характеристик производственных мощностей отечественных предприятий, ориентированных в первую очередь на производство полимерных ЛКМ.

Рисунок 2. Структура рынка по видам продукции в натуральном выражении

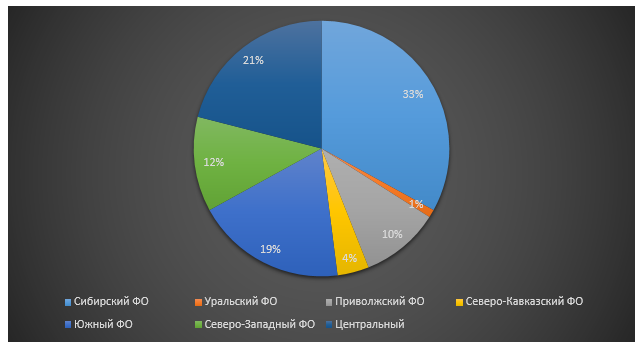

Наибольший объем производства приходится на Сибирский федеральный округ. На втором месте по объемам находится Центральный ФО, а на третьем – Южный ФО. По итогам 2016 года лидерами роста стали Ярославская область (9,13 тыс. тонн, прирост 9,3%) и Тамбовская область (18,2 тыс. тонн, +35%). Снижение темпов наблюдается в Новосибирской области (-11,5%) и республика Татарстан (-18,4%).

Рисунок 3. Структура производства ЛКМ в России по регионам

Готовые идеи для вашего бизнеса

Самый крупный сегмент рынка ЛКМ – архитектурные краски. Объем данного сегменте напрямую связан с объемом рынка строительно-отделочных работ. На сегодняшний день основной задачей производителей архитектурных красок является снижение количества вредных испарений за счет использования меньшего количества растворителей.

Второй по величине сегмент – индустриальные краски, использующиеся в первую очередь в качестве защитных покрытий: антикоррозионных, морозоустойчивых, специальных покрытий при деревообработке и прочих; сюда также относятся краски для нанесения дорожной разметки. Этот сегмент в последнее время растет наиболее стабильно.

Третий большой сегмент – порошковые краски, используемые для окраски поверхностей в промышленных условиях. По большей части используются для окраски бытовой техники, металлических труб.

В условиях снижения выручки и рентабельности российских производителей ЛКМ, логичным шагом представляется стремление к снижению себестоимости продукции, в том числе и за счет использования более дешевых добавок. По этой причине многие производители в последние два-три года переходят на добавки китайского производства. В меньшей степени используются также добавки из Кореи и Индии.

По словам экспертов, китайская химическая промышленность в последнее время находится в стадии бурного роста, что вызвано преимущественно ростом спроса на внутреннем рынке. В частности, большие объемы приходятся на ЛКМ для таких отраслей как авиастроение и судостроение, объемы которых значительно выше российских. При этом, китайские производители ведут достаточно агрессивную ценовую политику, что негативно сказывается на возможностях развития российских производителей аналогичных товаров – при появлении нового российского перспективного производства, китайские производители начинают демпинговать.

Несмотря на тяжелые экономические условия, игроки рынка отмечают только небольшое снижение темпов роста рынка, даже не его стагнацию. Однако, различные сегменты имеют и разные тренды развития. Например, сегмент краски для дорожной разметки напрямую зависит от бюджета на дорожное строительство. В 2015 году бюджет на строительства дорог был урезан на 20%, что привело к снижению объемов продаж в сегменте на ту же величину.

Снижаются также объемы строительства и машиностроения, что влияет на сегмент промышленных ЛКМ, используемых для окраски металлоконструкций и различных приборов, станков и так далее. Снижается инвестиционная активность в этих сферах.

Возможно снижение объемов также и в сегменте порошковых красок, поскольку в целях экономии многие производители переходят на жидкие ЛКМ. Единственной большой надеждой отечественных производителей порошковых красок – строительство газопровода «Турецкий поток», который потребует огромного количества труб, которые в теории должны окрашиваться ЛКМ российского производства.

Сегмент бытовых красок демонстрирует смещение спроса от среднего в сторону бюджетного ценового сегмента при сохранении стабильных объемов продаж в натуральном выражении; высокие ценовые сегменты более стабильны. Также стабильность демонстрирует и сегмент автомобильных ЛКМ. Автомобили продолжают ремонтировать, следовательно, и спрос сохраняется.

Игроки рынка прогнозируют значительное снижение объемов импорта и рост объемов производства отечественных предприятий. Это вызвано значительным удорожанием импортной продукции за счет ослабления курса рубля и курсом на импортозамещение.

Экспорт в данной отрасли, как и во многих других, становится все более рентабельным из-за снижения курса рубля к мировым валютам. В 2016 году основной объем экспорта российской продукции пришелся на страны СНГ, о чем заявляют топ-менеджеры предприятий-лидеров по производству ЛКМ. Кроме того, растет спрос со стороны стран Латинской Америки, Ближнего Востока. Российский экспортный центр (РЭЦ) берет на себя помощь отечественным производителям в сфере поиска новых партнеров, консультаций, защите интеллектуальной собственности, продвижения товара на новых рынках, помощь в арбитражах за рубежом.

Готовые идеи для вашего бизнеса

В совокупности, объем экспорта по итогам 2016 года составил более 85 тыс. тонн, что на 3,6% больше, чем в 2015 году. В натуральном выражении это составило рост на 13,5 тыс. тонн. Объем импорта же сократился на 12 тыс. тонн в натуральном выражении. Характерно, что внутреннее потребление ЛКМ увеличилось незначительно – на 2,5 тыс. тонн или 0,28%. По данным Росстата, потери от снижения импорта и увеличения экспорта компенсировались ростом (+ 28 тысяч тонн, что составляет + 3,6 %) внутреннего производства.

Несмотря на использование отечественными производителями ЛКМ все более бюджетных компонентов, следует ожидать продолжающегося роста цен на ЛКМ. При существующем значительном разрыве в ценах на импортную и российскую продукцию, игроки не хотят упускать возможность повысить рентабельность при отсутствии более дешевых альтернатив. Единственным конкурентом могут стать только китайские ЛКМ, однако и с ними связан ряд трудностей.

К основным тенденциям рынка можно отнести востребованность отечественных красок премиального ценового сегмента, которые в условиях дефицита импортной продукции становятся все более популярными. Вторая тенденция – позиционирование в качестве натуральных и экологически чистых продуктов. Многие российские производители сегодня пытаются снизить долю вредных летучих веществ в составе красок, увеличивается объем производства акриловых красок на водной основе. Однако, акриловые краски менее прочны, чем алкидные, поэтому основное направление исследований – придание акриловым краскам прочности алкидных.

Важным направлением развития для российских производителей – расширение ассортиментной линейки, которое позволяет значительно повысить конкурентоспособность. По этой причине ведущие предприятия строительной химии стремятся выпускать весь комплекс красок: индустриальных, флюоресцентных, архитектурных, витражных и прочих.

Согласно прогнозам Министерства экономического развития, основной тенденцией развития рынка в ближайшее время будет являться сокращение выпуска устаревшей лакокрасочной продукции и модернизация производства, что позволит освоить новые, более современные типы продукции.

На мировом рынке ЛКМ отмечается рост производства инновационных материалов, например, смарт-покрытий. К 2024 ожидается рост их производства в 18 раз. Если в 2015 году выпуск составил 610 млн долларов, то в 2024 году эта цифра может достигнуть 11 млрд долларов. Ежегодный темп прироста многослойных покрытий составит 35%. Драйвером роста данного сегмента является спрос со стороны высокотехнологичных производств: военной, аэрокосмической, автомобильной и медицинской промышленностей. В зависимости от потребителя изменяются и характеристики смарт-покрытий. Например, в военной промышленности востребованы антикоррозионные покрытия, в аэрокосмической – материалы, способные снизить вес и указать на повреждения. Основным рынком сбыта смарт-покрытий будет, с наибольшей вероятностью, Европа.

Денис Мирошниченко

(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

609 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 47104 раз.

Рынок красок

Что происходит с потребительским рынком

По оценкам аналитических и исследовательских компаний, последние четыре года на рынке лакокрасочных материалов наблюдается рост и всплеск покупательской способности. По сути, все верно. Если брать розницу, то тут основной сегмент покупателей составляют владельцы жилья – квартир, домов. Многие еще до нового года успели приобрести жилье в ипотеку. Ведь квартиры сдаются в строительном варианте – голые стены, пол и потолок. Вот тут продукция лакокрасочной промышленности очень сильно пригождается.

По оценкам аналитических и исследовательских компаний, последние четыре года на рынке лакокрасочных материалов наблюдается рост и всплеск покупательской способности. По сути, все верно. Если брать розницу, то тут основной сегмент покупателей составляют владельцы жилья – квартир, домов. Многие еще до нового года успели приобрести жилье в ипотеку. Ведь квартиры сдаются в строительном варианте – голые стены, пол и потолок. Вот тут продукция лакокрасочной промышленности очень сильно пригождается.

Если говорить о более крупных закупках, тут лидирует производство автомобилей и техники.

Так что, спрос на продукцию постепенно увеличивается, а, следовательно, производство отечественной продукции начинает увеличиваться.

По тем же аналитическим данным, в прошлом году в Российской Федерации было произведено около двух миллионов тонн лакокрасочной продукции.

Сегодня на российском рынке основную массу товаров составляют наши отечественные, которые по качеству не уступают иностранным аналогам, но вот цена при этом существенно ниже. К тому же, в последнее время экспорта становится меньше. К примеру, по данным за прошлый 2014 год, импортировала России в 20 раз больше, чем экспортировала.

Производство лака и краски в России

Сегодня в России около 300 различных предприятий по производству лакокрасочной промышленности. В общем и целом, они выпускают около двух тысяч разновидностей продукции. Самыми крупными считаются предприятия «Тиккурила», «Эмпилс» и «Русские краски». С каждым годом производство продукции на этих заводах увеличивается примерно на двадцать процентов. Все это спровоцировано повышающимся спросом, как на отечественном, так и на зарубежном рынке.

Сегодня в России около 300 различных предприятий по производству лакокрасочной промышленности. В общем и целом, они выпускают около двух тысяч разновидностей продукции. Самыми крупными считаются предприятия «Тиккурила», «Эмпилс» и «Русские краски». С каждым годом производство продукции на этих заводах увеличивается примерно на двадцать процентов. Все это спровоцировано повышающимся спросом, как на отечественном, так и на зарубежном рынке.

Самое большое количество материалов, выпускаемых предприятиями, относится к категории красок и лаков на водной или неводной основе. На современном рынке на их долю приходится более семидесяти процентов всей выпускаемой продукции.

Но в тоже время, полимерных лакокрасочных материалов становится все меньше, при этом их количество падает все быстрее. К примеру, за последние четыре года их производство стало меньше на целых десять процентов.

Как отмечают специалисты, большим спросом, а также по объемам производства, считается отрасль по производству красок и лаков, которые используются для покрытия различных поверхностей и готовых изделий.

Кстати, производства не раскиданы по всей нашей необъятной родины, а сосредоточены в основном в центральной ее части. Если внимательно просмотреть всю информацию по компаниям и производствам, то в центральном федеральном округе сосредоточено до сорока процентов производственных площадей.

Ведущие регионы Российской Федерации по объему производства

Все регионы имеют различные показатели. Факторов, влияющих на эти показатели, очень много. К примеру, поддержка со стороны государства, инвестирование в отрасль, наличие современных и развитых рынков сбыта и прочее. Но на фоне всех остальных субъектов России, по данным за 2014 год, можно выделить три основные производственные площадки. Несомненным лидером в производстве является Московская область. На долю производств, располагающихся здесь, приходится почти семнадцать процентов.

Все регионы имеют различные показатели. Факторов, влияющих на эти показатели, очень много. К примеру, поддержка со стороны государства, инвестирование в отрасль, наличие современных и развитых рынков сбыта и прочее. Но на фоне всех остальных субъектов России, по данным за 2014 год, можно выделить три основные производственные площадки. Несомненным лидером в производстве является Московская область. На долю производств, располагающихся здесь, приходится почти семнадцать процентов.

Второе место прочно занимает Санкт-Петербург и близлежащие площадки. Здесь сосредоточено четырнадцать процентов производственных площадок.

Третье почетное место занимает Ростовская область. Здесь сосредоточено не так много заводов, но все-таки они есть. Здесь находится восемь процентов всех производств лакокрасочных материалов в России.

Ценовой сегмент

Сравнить абсолютно все цены на лакокрасочные материалы просто невозможно. Как говорилось выше, таких продуктов более двух тысяч наименований. Но есть несколько основных категорий и продуктов, пользующихся особенно большим спросом на отечественном рынке.

Давайте посмотрим на материалы, которые сейчас являются чуть ли не самыми дорогими. По праву такое место занимают полимерные лакокрасочные материалы.

Если брать в расчет лаки, краски, различные типы эмали и грунтовки, которые производятся на основе полимеризационных смол стоят очень дорого. В основном они производятся не на водной основе и стоят в районе шестидесяти шести рублей за один килограмм.

Второе место в ценовом сегменте занимают краски и лаки, которые производятся на конденсационных смолах, при этом без использования воды. Стоимость их немного ниже, чем предыдущий вид краски, но тоже довольно высок. Их цена находится на уровне шестидесяти рублей за один килограмм.

В третью ценовую категорию входят лаки и краски, при производстве которых используются эфиры целлюлозы. Их цена еще ниже – в районе пятидесяти пяти рублей.

Кстати, цена может меняться в зависимости от объемов производства и затрат каждого предприятия.

Импорт и экспорт продукции лакокрасочных предприятий

Несмотря на то, что объемы импорта постепенно снижаются, если переводить все данные в цифровое значение и посчитать стоимость ввозимой продукции, то ввоз постепенно увеличивается. При чем, с каждым разом количество продукции, ввозимой на территорию России, увеличивается. Как оказалось, чаще всего к нам привозят заграничные стекольные и оконные замазки, смоляные цементы и составы для уплотнения.

Несмотря на то, что объемы импорта постепенно снижаются, если переводить все данные в цифровое значение и посчитать стоимость ввозимой продукции, то ввоз постепенно увеличивается. При чем, с каждым разом количество продукции, ввозимой на территорию России, увеличивается. Как оказалось, чаще всего к нам привозят заграничные стекольные и оконные замазки, смоляные цементы и составы для уплотнения.

Кроме этого, популярностью пользуются различные мастики, шпатлевки, побелка, составы, которые обладают огнеупорными свойствами, составы для пропитки фасадов любого типа, внутренних стен зданий, полов, потолка. Количество такой ввозимой продукции составляет около шестидесяти процентов от общего количества продукции на российских рынках.

Кто ввозит продукцию на территорию Российской Федерации

Самая популярная и известная компания, занимающаяся поставкой продукции на территорию Российской Федерации – Это «Сайнт-Гобейн». На ее долю приходится около двенадцати процентов от всей продукции, представленной на отечественном рынке.

Основные поставщики лакокрасочной продукции

Среди стран, которые занимаются ввозом на территорию России лакокрасочной продукции, есть тройка лидеров. Их выделили специалисты в этой отрасли по итогам 2014 года.

Первой по объему импорта является Финляндия. Она привозит к нам примерно пятнадцать процентов от объема продукции, представленной на российском рынке. Второе место по праву достается Польше с ее тринадцатью процентами. Последнее и третье место занимает Турция. Сейчас она привозит к нам примерно одиннадцать процентов продукции.

Экспорт продукции

К сожалению, в последнее время экспорт продукции стремительно уменьшается. При этом, каждый год количество экспорта становится все меньше. Этому есть свои причины: российский рынок требует все большей продукции – поэтому все предприятия ориентированы на отечественный рынок. Вот только они не успевают погашать растущий спрос. Поэтому получается, что на экспорт отправлять практически нечего, да и осваивать новый для отечественных производителей рынок, просто некогда – времени на налаживание связей не хватает.

Выше были названы три российских региона, которые лидируют по производству продукции лакокрасочного производства. На долю трех этих регионов приходится около пятидесяти процентов экспорта. Вот и получается, что самые крупные предприятия находят время для налаживания внешних контактов. У более мелких такой возможности нет. Но откуда-то берутся остальные пятьдесят процентов? Они приходятся на долю остальных регионов, которые производят товар на заказ и отправляют его напрямую иностранным заказчикам.

В России неоспоримым лидером в отрасли экспорта является компания «Импульс», на долю которой приходится около одиннадцати процентов от всего российского экспорта.

Куда чаще всего отправляем материалы?

По данным за 2014 год были выделены три страны, куда чаще всего отправляются российские товары. Больше всего продукции отправляется на Украину – третий год подряд Украина получает около тридцати пяти процентов российских товаров. На втором месте – Киргизия, которая получает одиннадцать процентов лакокрасочной продукции. Третье почетное место занимает Абхазия с восьмью процентами продукции.

По данным за 2014 год были выделены три страны, куда чаще всего отправляются российские товары. Больше всего продукции отправляется на Украину – третий год подряд Украина получает около тридцати пяти процентов российских товаров. На втором месте – Киргизия, которая получает одиннадцать процентов лакокрасочной продукции. Третье почетное место занимает Абхазия с восьмью процентами продукции.

Но и здесь все не так просто. Все знают о событиях на Украине, поэтому экспорт уже существенно снижается. Поэтому дальнейшего роста экспорта ожидать не стоит – ситуация будет только ухудшаться.

Но, а пока лакокрасочная промышленность крепко стоит на ногах.

материалы по теме

Эпоксидные порошковые краски

Эпоксидные лакокрасочные материалы за время своего развития получили хорошую репутацию и на сегодняшний день имеют большую популярность как среди специалистов, так и среди простых людей, не каждый день сталкивающихся с ремонтными или строительными работами. Эпоксидными красками называются те краски, основным компонентом состава которых является эпоксидная смола.

В России внедрение «умных» ЛКМ происходит очень медленно

Исполнительный директор ОАО «Соликамский завод «Урал», Арнольд Мазлин, считает, что на сегодняшний день отмечается активное развитие российской науки не только в целом, но и в области лакокрасочных материалов. Однако, не смотря на ее стремительное развитие, внедрение новых разработок происходит очень неспешными темпами.

В России будет построено предприятие по производству этилацетата компании «Санорс»

18 ноября текущего года между российским холдингом «Санорс» и британской компанией Johnson Matthey Davy Technology был подписан меморандум о ключевых условиях лицензионного соглашения.

В октябре объемы выпуска ЛКМ в России снизились на 10 тысяч тонн

| 19 ноября 2012 |

За десять месяцев года в России было произведено 747 тысяч тонн ЛКМ на основе полимеров. В октябре 2012 года было выработано 57 тысяч тонн продукции, это на 10,4% больше, чем в том же месяце годом ранее. Тем не менее, по сравнению с сентябрем, объем производства упал на 10 тысяч тонн (-16,4%). Если сопоставить общие показатели, то по сравнению с десятью месяцами прошлого года произошел рост выработки лаков и красок на 3,6%.

Как ранее сообщал «ЛКМ Портал», если рост производства сохранится на прежнем уровне, то в 2012 году в России произведут более 850 тысяч тонн ЛКМ. При условии, что объем импорта останется прежним, в пределы страны будет ввезено не менее 270 тысяч тонн материалов. Таким образом, оборот ЛКМ в 2012 году превысит прошлогодние показатели (1,1 миллиарда тонн).

Кроме того, как сообщает пресс-служба госкомитета статистики, за десять месяцев в стране было произведено 245 тысяч тонн художественных и полиграфических краск и связанных с ними продуктов.

- Все новости

- В начало страницы

Статьи журнала «Полимерные материалы»

Технология биаксиальной ориентации пленок методом раздува Технология биаксиальной ориентации пленок методом раздува Процессы, происходящие при ориентации полимерных пленок, явно недостаточно описаны в литературе;. |

Комбинированная мельница-нагреватель для комплексной переработки растительного сырья Комбинированная мельница-нагреватель для комплексной переработки растительного сырья Одним из перспективных направлений совершенствования технологии переработки растительного сырья . |

«Вторая молодость» экструзионного оборудования «Вторая молодость» экструзионного оборудования С начала 1990-х гг. в страны Восточной Европы хлынул поток экструзионного оборудования. На первых . |

Биополимеры: перспективы развития Биополимеры: перспективы развития Одной из основных тем в отрасли в настоящее время стали биополимеры, обладающие многообещающим п. |

Журнал

Июньский номер журнала

Подписка на журнал

В следующем номере

-

Тема номера: ДОБАВКИ И КРАСИТЕЛИ

- Жидкие суперконцентраты красителей – рынок, новые решения и перспективы

- Новая чистящая добавка для повышения эффективности производства

- Высокоэффективный модификатор структуры и свойств полиэтилена в экструзионных процессах

- Роль процессинговых добавок в современном экструзионном производстве

- Читать полностью

Популярные запросы

Контакты

Адрес редакции:

105066, Москва, Токмаков пер., д. 16, стр. 2, пом. 2, комн. 5

Отдел подписки:

Прямая линия: 8 (800) 200-11-12

бесплатный звонок из любого региона России

E-mail: podpiska@vedomost.ru

Отдел рекламы:

Прямая линия:

+7 (499) 267-40-10, +7 (499) 267-40-15

E-mail: reklama@vedomost.ru

©2008-2020 Журнал «Полимерные материалы»

Все права защищены

Копирование информации данного сайта допускается только при условии установки ссылки на оригинальный материал.

- Новости отрасли

- О полимерах

- Форум

- Журнал

- Подписка

- Реклама

Настоящим, в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года, Вы подтверждаете свое согласие на обработку компанией ООО «Концепция связи XXI век» персональных данных: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, передачу в целях продвижения товаров, работ, услуг на рынке путем осуществления прямых контактов с помощью средств связи, продажи продуктов и услуг на Ваше имя, блокирование, обезличивание, уничтожение.

Компания ООО «Концепция связи XXI век» гарантирует конфиденциальность получаемой информации. Обработка персональных данных осуществляется в целях эффективного исполнения заказов, договоров и иных обязательств, принятых компанией в качестве обязательных к исполнению.

В случае необходимости предоставления Ваших персональных данных правообладателю, дистрибьютору или реселлеру программного обеспечения в целях регистрации программного обеспечения на Ваше имя, Вы даёте согласие на передачу своих персональных данных.

Компания ООО «Концепция связи XXI век» гарантирует, что правообладатель, дистрибьютор или реселлер программного обеспечения осуществляет защиту персональных данных на условиях, аналогичных изложенным в Политике конфиденциальности персональных данных.

Настоящее согласие распространяется на следующие персональные данные: фамилия, имя и отчество, место работы, должность, адрес электронной почты, почтовый адрес доставки заказов, контактный телефон, платёжные реквизиты. Срок действия согласия является неограниченным. Вы можете в любой момент отозвать настоящее согласие, направив письменное уведомление на адрес: podpiska@vedomost.ru с пометкой «Отзыв согласия на обработку персональных данных».

Обращаем Ваше внимание, что отзыв согласия на обработку персональных данных влечёт за собой удаление Вашей учётной записи с соответствующего Интернет-сайта и/или уничтожение записей, содержащих Ваши персональные данные, в системах обработки персональных данных компании ООО «Концепция связи XXI век», что может сделать невозможным для Вас пользование ее интернет-сервисами.

Давая согласие на обработку персональных данных, Вы гарантируете, что представленная Вами информация является полной, точной и достоверной, а также что при представлении информации не нарушаются действующее законодательство Российской Федерации, законные права и интересы третьих лиц. Вы подтверждаете, что вся предоставленная информация заполнена Вами в отношении себя лично.

Настоящее согласие действует в течение всего периода хранения персональных данных, если иное не предусмотрено законодательством Российской Федерации.

Валерий Абрамов: «Главный тренд рынка последних лет — рост потребления ЛКМ в индустриальном сегменте»

2017 год был сложным для игроков российского лакокрасочного рынка, хотя и воздействие негативных факторов было не настолько существенным, как в предыдущие годы. Однако даже в таких условиях можно не только удерживать позиции на рынке, но и улучшать финансовые показатели. Компания «Русские краски» — наглядный тому пример. Генеральный директор компании Валерий Абрамов отмечает, что основным драйвером роста их показателей стал индустриальный сегмент. Тем не менее на рынке декоративных ЛКМ компании также удалось улучшить свои позиции.

— Валерий Николаевич, каким был для лакокрасочной отрасли России 2017 год?

— Год в целом для отрасли был сложным, хотя отмечались — как и всплески спроса и продаж, так и некоторое затишье. Если в I полугодии еще была надежда на то, что все будет хорошо, то во II-м сказалось снижение покупательной способности населения, и объем продаж несколько снизился. Главный тренд рынка последних лет — рост потребления ЛКМ в индустриальном сегменте. Это подтверждается и нашей статистикой: произошло увеличение объемов реализации антикоррозионных продуктов, материалов для разметки дорог. Во II полугодии оживился автопром: рост продаж автомобилей дал толчок к увеличению объемов выпуска конвейерных ЛКМ. Более или менее стабилен рынок авторемонтных ЛКМ, здесь заметен рост потребления эмалей с металлизированным эффектом. К сожалению, не первый год проседает строительный рынок, что сказывается на реализации декоративных и ремонтно-строительных продуктов. В этом году традиционный рост потребления водных красок остановился, и заметно повысился интерес к органорастворимым материалам. Безусловно, все эти тренды сказываются на наших результатах.

— Каким был 2017 год для компании «Русские краски»?

— В целом год для компании прошел неплохо, а если сравнивать с предыдущим, то его итоги даже улучшились. Очень позитивным было начало года, и хоть во II половине темпы роста несколько снизились, это в целом не оказало негативного влияния на наши результаты. В течение 2017 года производственными подразделениями было выпущено 35 325 тонн товарной продукции, или на 7% выше показателя 2016-го. Учитывая экономические сложности, этот показатель считаю вполне достойным. Ежегодно мы ставим задачу увеличить темпы роста продаж. Общий объем реализации ЛКМ по итогам года в денежном выражении составил 6,3 млрд рублей, что превышает показатель 2016-го на 5%. Драйверами роста стали материалы индустриального направления (+9%), декоративного (+12%), авторемонтного (+11%) и конвейерных материалов (+10%).

— Вопреки продолжающейся стагнации на российском лакокрасочном рынке были и положительные моменты. Что считаете главным достижением года?

— Наконец-то индустриальный рынок стал выходить вперед в плане роста. Это касается в первую очередь автопрома и коммерческого транспорта. По итогам 2017 года производство сельхозтехники выросло на 24%, судостроения — на 34%, грузовых вагонов — на 66%, пассажирских вагонов — на 82%, тепловозов — на 31%. Это, безусловно, повлекло за собой увеличение объемов потребления и, соответственно, продаж наших ЛКМ. Главным достижением считаю то, что лакокрасочная отрасль сумела удержаться от глобального падения благодаря тому, что макроэкономика находилась на стагнирующем уровне. По большому счету, кризиса в лакокрасочной отрасли мы до конца не почувствовали, как это было в 2008-м и 2014 годах, когда все было намного хуже, чем сейчас.

— Компания «Русские краски» поставляет ЛКМ в различные отрасли. В каких из них за последние несколько лет удалось укрепить свои позиции?

— Мы сегодня занимаемся не только укреплением своих позиций на рынке, но и освоением новых ниш. Там ищем прирост своих объемов. Наше декоративное бизнес-направление начало сотрудничество с DIY-сетями. В этом году получили контракт с сетью «Леруа Мерлен» и поставили свою продукцию для продажи в одну из самых больших частных сетей в России. Еще один успешный проект — это увеличение в два раза продаж лакокрасочных материалов торговой марки BRITE Teflon. Это специальная фасадная краска, которая придает покрытию долговечность и возможность самоочищаться под воздействием атмосферных осадков. По решению Правительства Ярославской области в 2017 году в Ярославле отреставрировано около 20 домов данным материалом, в том числе памятники культурного наследия федерального и регионального значения, относящиеся к зоне ЮНЕСКО.

— С какими сложностями приходится сталкиваться отечественным производителям на российском рынке промышленных ЛКМ?

— За последнее время в России появилось множество иностранных лакокрасочных предприятий, которые еще больше усиливают конкуренцию в России. На рынок пришли глобальные игроки с большими амбициями и возможностями. Я не исключаю, что речь даже может зайти о новых трендах по переделу рынка. Но все же большинство предприятий, особенно в индустриальном сегменте, имеют положительный настрой и увеличивают продажи. Никто не жалуется на кризис, и на то, что дела идут плохо.

Самое сложное — это выигрывать конкурентную борьбу. Сегодня, прежде чем выйти на рынок, любой продукт нужно сертифицировать. А это занимает массу времени и денег, и сертификация не дает гарантии, что материал будет продаваться, нужно еще побороться «за место под солнцем». Порой даже низкая цена при прочих равных условиях не является решающим фактором для потребителей.

— Оказали ли положительный эффект на вашу деятельность правительственные программы поддержки отечественных производителей? Какие еще мероприятия должны быть предприняты государством для развития российской лакокрасочной отрасли?

— Компания «Русские краски» старается принимать участие в государственных программах. Например, недавно мы выиграли конкурс на получение субсидии на 200 млн рублей на реализацию проекта создания высокотехнологичных продуктов. Сегодня государственные программы все больше направлены на поддержку промышленности. Лакокрасочная отрасль нечасто попадает в поле зрения государства, хотя лакокрасочные материалы можно отнести к высокотехнологичным, и есть отрасли, где без лакокрасочного покрытия на продукции обойтись невозможно. Со своей стороны, Ассоциация «Центрлак», членом которой является компания «Русские краски», инициирует изменения почти во все государственные документы, касающиеся лакокрасочной отрасли. Последние наши предложения касаются Постановления Правительства РФ № 1312. В нем мы просим включить лакокрасочные материалы как высокотехнологичные продукты для приоритетных отраслей гражданской промышленности. Кроме того, совместно с предприятиями-членами Ассоциации «Центрлак» принимаем активное участие в разработке «дорожной карты» развития российской лакокрасочной отрасли, в которой поднимаем такие вопросы как перспективы развития отрасли, проблемы с сырьем для производства современных лаков и красок, причины, препятствующие развитию отечественных предприятий и другие. Государству нужно развернуться в сторону отечественных производителей и услышать их проблемы.

— Многие российские производители при выпуске промышленных ЛКМ используют преимущественно импортное сырье. Каков потенциал импортозамещения на российском рынке сырья для индустриальных ЛКМ?

— Российские производители ЛКМ сегодня не могут работать исключительно на отечественных сырьевых компонентах, поскольку в стране большое количество видов сырья не производится. Очень острая необходимость в эпоксидных и полиэфирных смолах, двуокиси титана, качественных растворителях. Изменить тенденцию сложно, но можно, тем более, что примеры успешного замещения импортных компонентов на сырье российского производства у нас имеются. В стране есть производители, которым по силам освоить выпуск некоторых видов продуктов и выйти с ними не только на российский рынок, но и зарубежный. Такие проекты вполне могут быть окупаемыми, поскольку базовое сырье, нефть и газ у нас дешевле, чем у иностранцев. Здесь уже дело — за инвесторами и их готовностью вкладывать в это деньги. Ведь эти проекты небыстрые и имеют длительные сроки окупаемости. Не многие решаются. В России импортозамещение произойдет нескоро, и в полной мере его не будет. Однако, думаю, что при большом желании лет через пять вполне реально уменьшить долю иностранного сырья в отечественных материалах.

— Ваши планы и задачи на 2018 год?

— Маловероятно, что на рынке произойдет оживление в плане спроса. Но все же ожидается небольшой рост, и мы тоже будем на него настраиваться. Во всяком случае, наработки прошлого года должны сработать в нашу пользу в этом году. Ожидаем рост продаж индустриальных и декоративных продуктов, свои рекорды должны продемонстрировать авторемонтное и порошковое бизнес-направления. Надеемся, что российский рынок автомобилей продолжит рост, и в связи с этим увеличится реализация конвейерных ЛКМ.

— Какие направления деятельности считаете перспективными? На какие сделаете акцент в 2018-м?

— В нынешнем году компания «Русские краски» продолжит осваивать новые ниши. В индустриальном сегменте в планах — продвигать на рынок выпущенные в прошлом году продукты для судостроительной отрасли и мебельной промышленности и ожидаем всплеск интереса к нашим продуктам для авиации. Очень интересен нам DIY-сегмент с точки зрения продуктов лакокрасочных материалов строительно-декоративного назначения. И по-прежнему важным является расширение присутствия на зарубежных рынках.