После присоединения Крыма в 2014 году основным рынком сбыта продукции «Крымского титана» стала Россия. О переориентации на российского потребителя и общей ситуации на мировом рынке белого пигмента журналу «Промышленные покрытия» рассказывает заместитель коммерческого директора «Титановой трейдинговой компании» Дмитрий Полосин.

После крымских событий бизнес «Центра оптимальных технологий» (ЦОТ), который с 2006 года поставлял в Россию химию украинских предприятий, таких как «Сумыхимпром», продолжила «Титановая трейдинговая компания». Наверняка тогда произошли существенные изменения в бизнесе компании?

Компания «ЦОТ» создавалась как поставщик широкой линейки химической продукции украинских производителей. И пока между Россией и Украиной были партнерские отношения помимо диоксида титана в Россию свободно поставлялись ильменитовые и рутиловые руды, циркониевый концентрат. До присоединения Крыма были налажены поставки соды для российской стекольной отрасли. Железоокисные пигменты украинского производства использовались не только для выпуска ЛКМ, но и для создания синтетических волокон. После крымских событий эти украинские продукты закрыли для отечественных потребителей. Поскольку во взаимоотношениях этих двух государств сейчас ситуация непредсказуемая, про конкретные перспективы расширения линейки поставляемой украинской химии говорить невозможно.

Сохранились только поставки уже российского диоксида титана. Сейчас «Титановая трейдинговай Компания» – эксклюзивный поставщик титана. Пришлось искать новых поставщиков сырья, переориентировать привязанное к Украине предприятие полностью на российский рынок. Раньше подавляющее большинство выпускаемого «Крымским титаном» диоксида титана шло на европейский рынок. Ключевыми покупателями двуокиси титана также были западные, украинские, европейские и даже японские компании. Сейчас Крым под санкциями. Продукт поставляем в СНГ, развивающиеся страны, такие как Индия, Иран, Латинская Америка, Азия, Африканские страны . Интересуются российским диоксидом титана и китайские компании. Спрос на него есть.

Как изменилось потребление диоксида титана в России?

Как изменилось потребление диоксида титана в России?

С появлением собственного производства диоксида титана в 2014 году удалось компенсировать объем сырья, которого не хватало России. На рынке произошло перераспределение потребления, но его общий объем существенно не изменился.

Среди основных потребителей этого продукта в России неизменно лакокрасочная промышленность, производство бумаги и суперконцентратов, при выпуске которых расходуется больший объем диоксида титана, чем требуется для ЛКМ. В рецептурах некоторых мастербатчей его доля достигает 70 %.

В 2015 году на одной из отраслевых конференций среди лидеров-производителей диоксида титана первого полугодия 2015 на российском рынке вы назвали «Титановые инвестиции», «Сумыхимпром» (общая доля 49,5 %), далее DuPont, Kronos, Sachtleben Chemie, Huntsman и другие. Картина изменилась?

В принципе нет. После 2015 года с российского рынка ушел «Сумыхипром». Его долю «съел» «Крымский титан», поскольку у них похожие по качеству и стоимости продукты. После дефицита 2017 года многие компания, которые работали в том числе на китайском диоксиде титана, перешли на российский продукт.

Дефицит был связан с резким скачком цен на ильменит, который используется для производства диоксида титана?

На тот момент на рынок влияла совокупность факторов. В Китае начала действовать экологическая программа, из-за чего на реконструкцию временно закрылась часть заводов по производству диоксида титана. Помимо этого, встал один из крупнейших производителей диоксида титана Huntsman, который поставлял на российский рынок существенную долю продукции (в феврале 2017 года финский завод Нuntsman мощностью 130 тысяч тонн временно остановил работу из-за пожара, который произошел в конце января 2017. Это 15 % от общих мощностей Нuntsman и около 10 % от общеевропейского спроса на это сырье. Также в 2017 году компания объявила о намерении закрыть производство диоксида титана в Кале, Франция, прим. ред.). Сократились объемы поставок DuPont в Россию, поскольку компания увеличила поставки в Европу. В том числе «Крымский» титан не мог работать на полную мощность – после обрушения крыши на реконструкции находилась одна производственная линия (в августе 2017 года на производстве обрушилась крыша на площади 3,5 тысячи квадратных метров, прим. ред.). Она не работала практически полгода. Все эти факторы отразились, соответственно, и на стоимости диоксида титана.

Согласно исследованию Axalta, самые заправшиваемые авто в России — белые

(фото: www.orange-auto.com.ua)

Что вы можете сказать о текущей ситуации?

Россия обеспечена диоксидом титана. Дефицита нет. В среднем объем российского рынка – 70–75 тысяч тонн. На долю «Крымского титана» приходится около 45–50 %. Далее идет DuPont

Для производства диоксида титана используются ильменитовые и рутиловые руды. Украина – это крупнейший ближайший поставщик этого сырья. По информации Геологической службы США, там сосредоточено около 1 % мировых запасов ильменита и 5 % мировых запасов рутила. Насколько отечественное производство диоксида титана зависимо от украинских поставок сырья?

Для производства диоксида титана используются ильменитовые и рутиловые руды. Украина – это крупнейший ближайший поставщик этого сырья. По информации Геологической службы США, там сосредоточено около 1 % мировых запасов ильменита и 5 % мировых запасов рутила. Насколько отечественное производство диоксида титана зависимо от украинских поставок сырья?

Не считаю, что основной поставщик ильменита в Россию сегодня это Украина. Закупаем сырье в разных странах. Сейчас сотрудничаем с поставщиками из Бразилии, Вьетнама, ЮАР.

Открытие подобных производств в России упирается в рынок сбыта. Предложения о разработках ильменитовых руд были и есть. В частности, о проекте по выработке ильменитовых руд заявляла и корпорация «ВСМПО-Ависма». Для этого нужен ГОК, нужно разрабатывать и обогащать руду. Соответственно, это дорогостоящее мероприятие, которому нужны крупные объемы потребления. При этом далеко не каждый ильменит подходит для производства диоксида титана. Содержание титана в пригодном для переработки ильмените должно быть не менее 55 %. К сожалению, конкретных заявлений о реализации подобных проектов на практике нет. (В 2011 году «ВСМПО-Ависма» приобрела за 1,47 миллиарда рулей лицензию на разработку месторождения ильменитовых титаносодержащих руд Центральное в Тамбовской области. Технологию добычи компания отрабатывала с 2012 года. В 2015 году проект компании оценивался от 300 до 600 миллионов долларов.

В 2016 году собственники корпорации перенесли запуск производства на 2019 год, посчитав рынок этого сырья профицитным, а сам проект экономически неэффективным. В 2018 году о покупке этого проекта – «Горнопромышленной компании «Титан» (держатель лицензии на месторождение Центральное) – заявила Корпорация развития Тамбовской области, прим. ред.).

Продолжим тему новых производств. В Казахстане как минимум пятнадцать лет разрабатывают проект по выпуску диоксида титана. Его анонсировали еще в 2012 году. Тогда говорилось о мощности в 250 тысяч тонн. На Азиатском лакокрасочном форуме 16 октября главный инженер этого проекта компании Tenir-Logistic Сергей Терехов озвучил цифру в 600 тысяч тонн – для третьего этапа реализации производства. Вторая предполагает выпуск 300 тысяч, первая – 60 тысяч. Впечатляющие мощности?

Озвученная максимальная мощность – это сумасшедшее количество. Куда поставлять такие объемы? Кто его будет потреблять? В России рынок обеспечен, продукт потребляют. Рядом Китай – там свой крупный производитель. Страны СНГ? Там объем рынка диоксида титана в три раза меньше, чем в России. Это избыточные мощности для всех стран СНГ.

Несомненно, плюс этого проекта в наличии рутиловых руд как основы для производства диоксида титана. Другой вопрос, что предприятие собираются возводить вдали от морских путей (завод разместят в специальной экономической зоне «Павлодар», которая располагается на северо-востоке Казахстана, прим. ред.). Хромает логистика. И если учесть, что в ближайшие пять лет Китай восстановит мощности после реконструкции предприятий, вопросов к этому проекту будет еще больше. Поэтому к казахстанскому производству отношусь скептически.

На отраслевом мероприятии в 2015 году вы также рассказывали про создание «Титановыми инвестициями» новых премиум-марок диоксида титана для ЛКМ, пластмасс, декоративной бумаги компанией. Проекты реализованы?

На отраслевом мероприятии в 2015 году вы также рассказывали про создание «Титановыми инвестициями» новых премиум-марок диоксида титана для ЛКМ, пластмасс, декоративной бумаги компанией. Проекты реализованы?

В 2014 году действительно был проект «Крымского титана» по выпуску высокотехнологичных марок диоксида титана с улучшенными качествами. В лабораторных условиях получены марки гидрофобных продуктов диоксида титана для пластиков, диоксид титана для ЛКМ с высоким сухим остатком для внутренних работ. После известных политических событий этот проект заморозился. Рынок, конечно, требует улучшения качества, совершенствования свойств. Такие продукты есть и испытаны на предприятиях (например, в 2014 году проводились лабораторные и промышленные испытания диоксида марки TiOx270 с улучшенными дисперсными свойствами, прим. ред.). Но не думаю, что они появятся в промышленном в производстве даже в 2019 году.

Давайте обратимся к последним новостям. Из-за химических выбросов опасных веществ на «Крымском титане» 23-24 августа, с 4 сентября его работа временно приостановлена. В беседе с «ЛКМ Порталом» вы сказали, что на текущих заказах на ЧП не скажется, поскольку есть складские запасы. В СМИ появляется информация, что выбросы продолжаются. Говорят и о возможности национализации предприятия, если компания не сможет ликвидировать последствия загрязнения окружающей среды. Какие варианты развития событий вы видите в текущей ситуации?

Что касается национализации – эта информация только на уровне слухов. Что касается выбросов, то сейчас руководство завода делает все возможное для решения экологических проблем.

После дефицита в 2017 году для рынка диоксида титана эксперты строили два прогноза на 2018 год. Ликвидация дефицита во второй половине 2018 и поступательный рост цен либо сохранение дефицита продукта на протяжении 2018 года, что также приведет к росту цен. Какой из этих прогнозов оправдался?

Сейчас рынок стабилизировался, каждый поставщик диоксида титана занимает отдельную нишу. Дефицита продукции нет. Что касается стоимости диоксида титана, то она в 2018 существенно не колеблется, а остается примерно на одном уровне.

В России будет открыт новый завод по производству диоксида титана

Спрос на диоксид титана – важный продукт для лакокрасочной промышленности, производства пластмасс и бумаги – на российском рынке составляет 67–82 тыс. т/год, в то время как собственное производство диоксида титана до 2014 г. в России отсутствовало.

Диоксид титана, незаменимый пигмент в лакокрасочной, полимерной, целлюлозно-бумажной и других отраслях, представляет собой порошок белого цвета без запаха и вкуса, практически не растворимый в воде и минеральных кислотах (кроме плавиковой и концентрированной серной кислот).

Диоксид титана производится в двух формах: рутильной и анатазной (октаэдрит). Рутильный диоксид титана примерно на 30% лучше рассеивает свет, чем анатазный, обладает лучшей укрывистостью (укрывистость – способность диоксида титана перекрывать цвет окрашиваемой поверхности). Анатазная форма является менее атмосферостойкой, чем рутильная, и хуже защищает от УФ-воздействия. Рутильный диоксид титана предпочтительнее при производстве лакокрасочных материалов, пластмасс, косметики. Анатазные пигменты находят свое применение при выпуске бумаги, резины и мыла. Традиционно подавляющая часть всего диоксида титана применяется в производстве лакокрасочных материалов. При этом основной функцией диоксида титана в лакокрасочной промышленности является придание краскам белого цвета, яркости, а также улучшение укрывистости, защита покрытий от вредных ультрафиолетовых лучей, предотвращение старения пленки и пожелтения покрашенных поверхностей.

Исходным сырьем для производства диоксида титана является титансодержащий ильменитовый концентрат (FeTiO3) – продукция горно-обогатительных предприятий. Ильменит – это руда, которая с химической точки зрения представляет собой смесь оксидов, большую часть из которых составляют оксиды титана и железа.

Существует два промышленных способа получения диоксида титана (рутильной и анатазной модификаций):

1. Сульфатный, или сернокислотный (из титансодержащего концентрата).

Метод основан на обработке ильменитового концентрата серной кислотой с последующими выделением и гидролизом титанилсульфата с прокаливанием продукта гидролиза титанилсульфата (метатитановая к-та) до диоксида титана. Побочный продукт сульфатной технологии производства диоксида титана – железный купорос. Сульфатный способ был внедрен в промышленность в 1931 г. для производства анатазной формы диоксида титана, и позже, в 1941 г., рутильной формы.

2. Хлорный, или хлоридный (из тетрахлорида титана).

Хлорный способ был изобретен компанией DuPont в 1950 г. для производства рутильного диоксида титана. Этот способ включает в себя высокотемпературные фазовые реакции. Титансодержащая руда вступает в реакцию с хлорным газом при пониженном давлении, в результате чего образуется тетрахлорид титана (TiCl4) и примеси хлоридов металлов, которые затем удаляются. Высокочистый тетрахлорид титана (TiCl4) подвергается окислению под действием высокой температуры для получения диоксида титана с высокой яркостью.

Мировые мощности по производству диоксида титана хлорным способом превышают мощности сульфатного способа и продолжают расти.

Сульфатная технология проще хлоридной и позволяет использовать более бедные и дешевые руды, но она обычно сопряжена с большими издержками производства.

Учитывая особенности обоих процессов, основными критериями выбора между ними являются возможность обеспечения производства сырьем соответствующего качества и проблемы, связанные с экологией. Сульфатный способ характеризуется наиболее высокими показателями загрязнения окружающей среды.

Общие мировые мощности по производству пигментного диоксида титана оцениваются примерно в 7,2 млн. т, причем около 85–90% приходится на рутильную форму и примерно 10–15% – на анатазную.

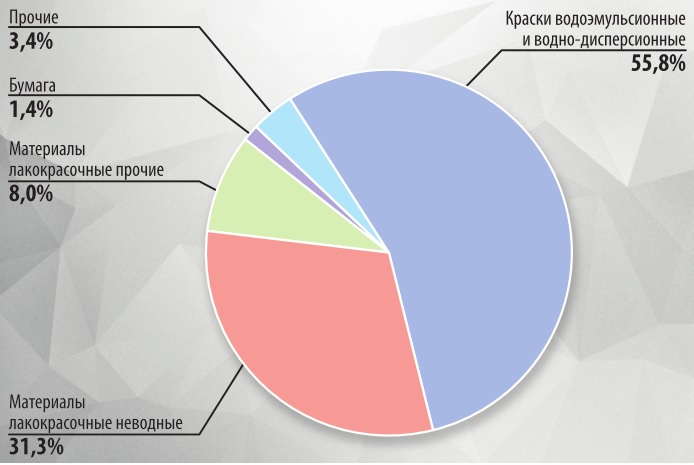

Рис. 1. Сферы потребления диоксида титана

Страна, обладающая самым большим производственным потенциалом по диоксиду титана, – Китай (около 3 млн. т/год). Крупнейшими в мире его производителями являются следующие компании: DuPont Titaniun Technologies (США), National Titanium Dioxide Co., Ltd. Cristal (Саудовская Аравия), Huntsman Pigments (США), Tronox, Inc. (США), Kronos Worldwide, Inc. (США), Sachtleben Chemie GmbH (Германия; 100% акций принадлежат Rockwood Holding), Ishihara Sangyo Kaisha, Ltd. (Япония).

Как упоминалось выше, основные потребляющие диоксид титана отрасли в мире – это лакокрасочная промышленность, производство пластмасс и бумаги (рис. 1). Большую часть в мировом потреблении диоксида титана занимает Китай. На втором и на третьем местах – Западная Европа и США соответственно.

Рис. 2. Структура потребления диоксида титана на российском рынке в 2015 г

Как следует из представленной на рис.2 структуры потребления диоксида титана на российском рынке, почти 95,1% этого продукта, поступающего на отечественный рынок, потребляется лакокрасочной отраслью. При этом больше всего (55,8%) диоксида титана используется в изготовлении красок водоэмульсионных и водно-дисперсионных, 31,3% потребляется на производство ЛКМ неводных, а 8,0% диоксида титана идет на прочие ЛКМ.

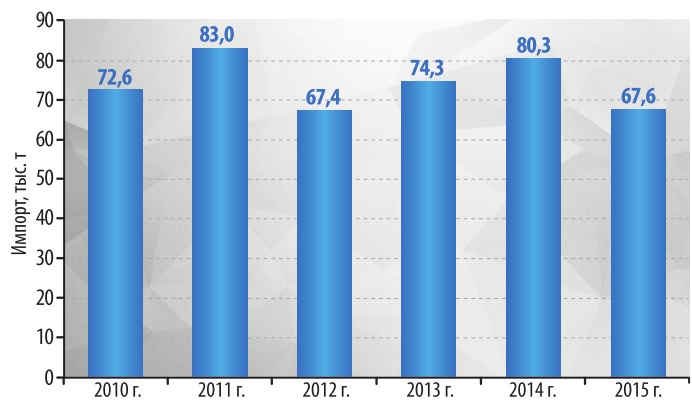

Спрос на диоксид титана на российском рынке за последние шесть лет колебался в пределах 67,2–82,9 тыс. т/год и до 2014 г. удовлетворялся исключительно за счет импорта.

Собственное производство диоксида титана до 2014 г. в России отсутствовало. Рассматривая ретроспективу, необходимо отметить, что до 2009 г. в ОАО «Соликамский магниевый завод» (г. Соликамск, Пермская обл.) диоксид титана производился в промышленных масштабах, но с 2009 г. после запуска производства титановой губки производство пигмента прекращено.

Рис. 3. Импорт диоксида титана в Россию в 2010–2015 гг., тыс. т

Небольшой объем диоксида титана до 2010 г. выпускался в ныне несуществующем Волгоградском ОАО «Химпром».

С середины 2014 г. на территории Российской Федерации диоксид титана производится в Армянском филиале ООО «Титановые инвестиции», зарегистрированного в Москве. В свою очередь, ЧАО «Юкрейниан Кемикал Продактс» (бывшее ЧАО «Крымский Титан»), зарегистрированное в Киеве, остается украинским предприятием, сдающим в долгосрочную аренду свой имущественный комплекс ООО «Титановые инвестиции». Такая комбинация позволила предприятию обеспечить бесперебойные поставки сырья, ввозимого из Украины, и сохранить европейские рынки сбыта, несмотря на санкции в отношении Крыма.

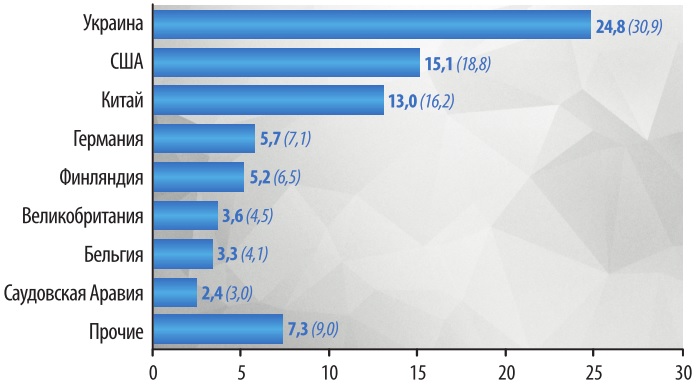

Рис. 4. Структура импорта диоксида титана в Россию в 2014 г. (по странам происхождения), тыс. т

Объем выпуска диоксида титана в Армянском филиале ООО «Титановые инвестиции» в июле–декабре 2014 г. составил 47,732 тыс. т, а в 2015 г. – 77,796 тыс. т.

Тем не менее уровень импорта в 2014 и 2015 гг. оставался высоким и составлял 80,3 и 67,6 тыс. т соответственно.

В 2014 г. более 30% российского рынка занимала Украина, представленная предприятиями ПАО «Сумыхимпром» (Украина, г. Сумы) и ЧАО «Крымский титан» (ныне ЧАО «Юкрейниан Кемикал Продактс», Республика Крым, г. Армянск). Более 18% поставок пришлось на США, представленные в основном компанией DuPont.

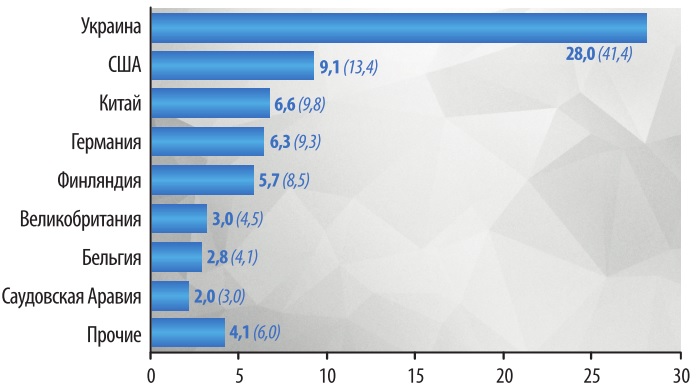

Рис. 5. Структура импорта диоксида титана в Россию в 2015 г. (по странам происхождения), тыс. т

В 2015 г. структура импорта несколько изменилась. Импорт диоксида титана из Украины возрос до 28,0 тыс. т и составил 41,4% всего импорта продукта в Россию.

Ввоз товара из Соединенных Штатов, напротив, снизился и составил 9,1 тыс. т (13,4% всего импорта).

Экспорт диоксида титана из России в 2010–2014 гг. осуществлялся почти полностью в страны Таможенного союза, был низким и составлял 0,1–0,4 тыс. т.

Рис. 6. Структура экспорта диоксида титана в Россию в 2015 г. (по странам происхождения), тыс. т

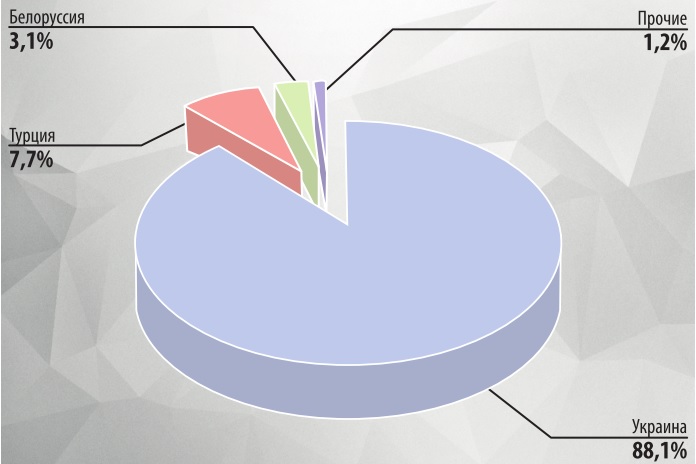

В 2015 г. в данной сфере внешнеторговой деятельности наблюдалась интересная картина: экспорт диоксида титана из России составил 74,56 тыс. т, причем 88,1% экспортируемого товара пришлось на Украину (рис. 6).

Таблица 1. Средние импортные цены на диоксид титана в 2014–2015 гг. (по странам происхождения, без НДС), долл./т

Страна-импортер

2014 г.

2015 г.

В 2014–2015 гг. американский диоксид титана, производимый хлоридным методом, соответствующий высоким техническим показателям и сравнительно невысокой ценой, был наиболее конкурентоспособен на российском рынке, о чем говорит значительная величина его продаж на российском рынке, несмотря на географическую отдаленность поставщиков от потребителей. Продукция ООО «Титановые инвестиции» и украинского ПАО «Сумыхимпром», несмотря на то, то производится сульфатным методом, также обладает хорошими техническими характеристиками и, пожалуй, самым оптимальным соотношением цена/качество для российского потребителя (табл. 1).

Ниже приведены характеристики диоксида титана производства некоторых компаний, ввозящих в Россию свою продукцию (табл. 2–5).

Таблица 2. Качественные характеристики диоксида титана ПАО «Сумыхимпром»

Показатель

SumTitan

R-202

SumTitan

R-203

SumTitan

R-204

SumTitan

R-206

Массовая доля диоксида титана, %, не менее

Массовая доля рутильной формы,%, не менее

Массовая доля веществ, растворимых в воде, %, не более

Массовая доля летучих веществ, %, не более

pH водной суспензии

Остаток на сите с сеткой 0045,%, не более

Разбеливающая способность, условные единицы, не менее

Укрывистость, г/м 2 , не более

Диспергируемость, мкм, не более

Белизна, условные единицы, не менее

Маслоемкость, г/100 пигмента, не более

Таблица 3. Качественные характеристики диоксида титана ООО «Титановые инвестиции»

Показатель

CR-02

CR-03

CR-07

CR-08

Массовая доля диоксида титана, %, не менее

Массовая доля рутильной формы, %, не менее

Массовая доля летучих веществ, %, не более

Массовая доля водорастворимых веществ, %, не более

pH водной суспензии

Остаток на сите с сеткой 0045,%, не более

Разбеливающая способность, условные единицы, не менее

Укрывистость, г/м 2 , не более

Диспергируемость, мкм, не более

Белизна, условные единицы, не менее

Таблица 4. Качественные характеристики марок диоксида титана американской компании DuPont, предназначенных для применения в производстве ЛКМ

Показатель

R-706 (для водных систем)

TS-6200

TS-6300

R-960

Массовая доля диоксида титана, %,

Массовая доля алюминия,%

Массовая доля аморфного диоксида кремния,%

Удельный вес, г/см 3

Насыпной объем, л/кг

Белизна, условные единицы

pH водной суспензии

Средний размер частицы, мкм

Маслоемкость, г/100 г пигмента, не более

Сопротивление при 30ºC (кОм)

Поверхностная обработка органическими веществами

Таблица 5. Качественные характеристики марок диоксида титана финской компании Sachtleben Pigments OY, предназначенных для применения в производстве ЛКМ

Показатель

Sachtleben RD3

Sachtleben R660

Sachtleben R-FD-I

Sachtleben 8700

Структурная модификация

Рутильная

Рутильная

Рутильная

Рутильно-анатазная, содержа-ние рутильной формы –min/ 60%

Массовая доля диоксида титана, %,

Удельный вес, г/см 3

Насыпная плотность, кг/м 3

Насыпная плотность утрамбованного продукта, кг/м 3

pH водной суспензии

Остаток на сите с сеткой 0,0044, %, не более

Средний размер частиц, мкм

Относительная разбеливающая способность, не менее

Маслоемкость (г/100 г пигмента)

Поверхностная обработка органическими веществами

Как видно из приведенных в табл. 2–5 данных, продукция ООО «Титановые инвестиции» незначительно уступает в качестве американской и европейской продукции, причем стоит существенно дешевле ее.

Учитывая интенсивное развитие лакокрасочной и полимерной промышленности, можно оценить, что к 2030 г. потребность в диоксиде титана на российском рынке будет достигать 220–260 тыс. т.

Из данного предположения следует, что существует необходимость создания и наращивания в России производственного потенциала по диоксиду титана.

Россия обладает хорошей сырьевой базой титансодержащего сырья в Республике Коми, в Читинской, Мурманской, Челябинской, Амурской, Тамбовской, Томской, Нижегородской, Омской, Тюменской областях, в Красноярском и Ставропольском краях. Наличие такой сырьевой базы позволяет организовать производство диоксида титана как сульфатным, так и хлоридным способом. Пока основным фактором, сдерживающим организацию этого производства, являются относительно низкие цены на диоксид титана и сравнительно невысокая рентабельность производства.

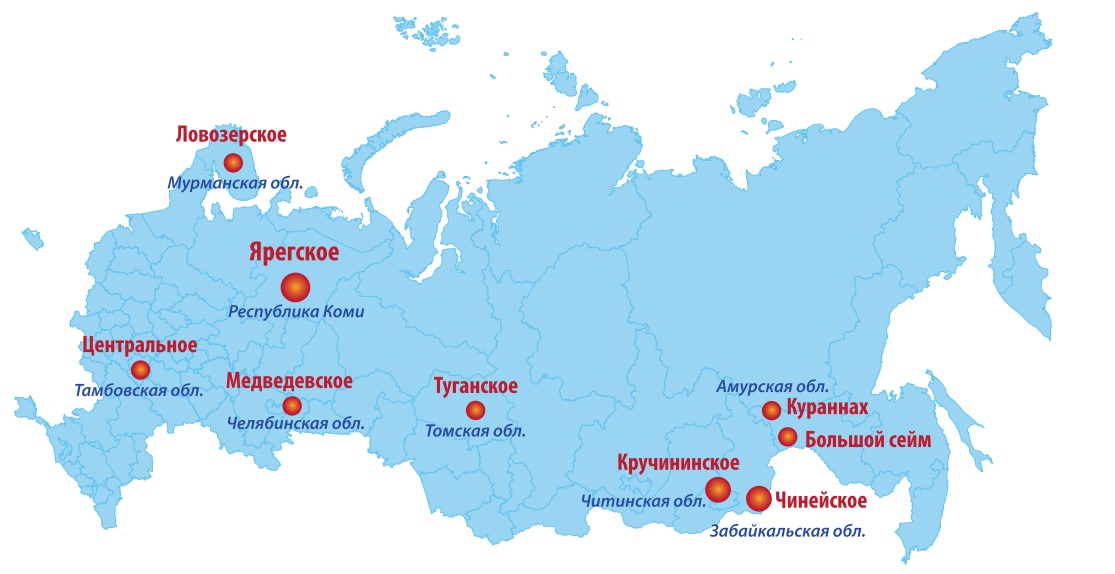

Рис. 7. Основные титановые месторождения в РФ

Крупнейшими месторождениями являются Ярегское (Республика Коми), Чинейское, Кручининское (Читинская обл.), Медведевское (Челябинская обл.) и Центральное (Тамбовская обл.) и др. (рис. 7). Необходимо отметить, что, помимо разведанных балансовых запасов титансодержащего сырья, Россия располагает огромными прогнозными ресурсами.

Поскольку потребность в диоксиде титана в России очень велика и отнюдь не полностью покрывается за счет внутреннего производства, а существующие на территории РФ технологии производства данного продукта являются далеко не совершенными, производство диоксида титана является интереснейшей сферой для научно-технических разработок и внедрения инноваций.

Так, в Томском политехническом университете (ТПУ) была разработана экономичная и экологичная технология производства диоксида титана, которая подразумевает применение в качестве основного реагента фторида аммония, более безопасного, чем серная кислота. Кроме того, данный реагент может использоваться повторно, что приводит к минимизации стоков. Новая технология способствует снижению до небольших объемов (от 20 тыс. т) пределов рентабельности, позволяя создать сеть небольших производств и, таким образом, снижая логистические расходы. Минусом фторидной технологии является лишь то, что в данном случае получает более грубодисперсный порошок пигмента, чем хлорным методом. Запуск производства мощностью 100 тыс. т/год оценивается разработчиками из Томского политехнического университета в 1,5 млрд. руб., тогда как по оценкам специалистов компании Kronos Worldwide Inc. на создание производства мощностью 150 тыс. т/год с использованием хлоридной технологии требуется не менее 1 млрд. долл. Срок создания производства по новой технологии оценивается специалистами из ТПУ в один-два года.

В октябре 2015 г. государственная корпорация «Росатом» одобрила проект АО «Сибирский химический комбинат» (АО «СХК») по созданию производства диоксида титана по фторидной технологии мощностью 20 тыс. т/год. Было решено выделить на изготовление первой партии продукции и маркетинговые исследования 3,6 млн. руб. После того как качество первых образцов продукции, произведенной в ТПУ по заказу АО «СХК», было одобрено на нескольких заводах-потребителях, руководство АО «Сибирский химический комбинат» заявило, что в 2017 г. запустит опытно-промышленное производство объемом 5 тыс. т/год, а в 2019 г. – промышленное – на 20 тыс. т/год. Развернется производство на площадках АО «СХК».

Кроме планируемого создания нового производства в Томской области, новшества и вводы готовятся и в Крымском федеральном округе: в частности, ООО «Титановые инвестиции» к 2018 г. намечает расширение мощностей по производству диоксида титана на 19 тыс. т (до 120 тыс. т/год).

Таким образом, есть надежда, что к 2018–2019 гг. в России суммарные мощности по производству диоксида титана достигнут 140 тыс. т/год, однако будет ли на него спрос на российском рынке полностью удовлетворен за счет внутреннего производства, учитывая что ООО «Титановые инвестиции» является экспортоориентированным предприятием, остается серьезным вопросом.

Руды Заполярья

.jpg)

Сегодня потребление титановой продукции в России значительно снизилось по сравнению с советским периодом. Но даже сейчас отрасли промышленности обеспечены диоксидом титана лишь в малой степени.

— Экономическое развитие химической, лакокрасочной, фармацевтической и других базовых отраслей промышленности сегодня серьезно сдерживается, — отмечают директор ИЭП Сергей Федосеев и главный научный сотрудник института Федор Ларичкин. — Причина этого — сокращение импорта диоксида титана.

Со стороны российских предприятий ежегодный рост спроса на диоксид титана составляет примерно 1-1,5 процента. Мировые запасы титанового сырья на 2018 год составили 872 миллиона тонн. По величине активной части запасов Россия занимает третье место в мире после Китая и Украины. Но российская доля в мировом производстве концентрата диоксида титана составляет лишь 0,4 процента. Однако только в Мурманской области расположены три месторождения титаномагнетитовых руд — Колвицкое, Пудожгорское и Африканда. В Северо-Западном регионе расположены и другие месторождения, запасы которых разведаны и изучены пока недостаточно. Это Койкарское, Елетьозерское, Вуориярвинское (Карелия), Гремяха-Вырмесское, Лесная Варака, Цагинское (Мурманская область). Есть месторождения и в Коми, причем самые крупные в стране.

Сегодня их рассматривают как перспективные резервные источники. Но предварительные технико-экономические показатели данных месторождений свидетельствуют о том, что технически вполне возможно вовлечь их в производство в ближайшей перспективе. Кроме того, существует техногенное месторождение апатитонефелиновых хвостов предприятия «Апатит», в котором содержится значительное количество диоксида титана. Для исследования возможностей комплексной переработки апатитской руды в 1984 году была введена в эксплуатацию опытно-промышленная установка «Пигмент», освоенная в 1989 году. Благодаря ей из хвостов был получен диоксид титана разных модификаций, однако после распада СССР эти работы прекратились.

Ученые подсчитали предварительные возможности окупаемости инвестпроекта по разработке Колвицкого, Африкандского и Пудожгорского месторождений Кольского полуострова из расчета добычи 80 тысяч тонн в год, что покрыло бы российские потребности. При этом учитывались предполагаемые преференции для разработчиков сухопутных месторождений в Арктике. Полученные данные показали, что проект окупит себя с вероятностью 47,87 процента.

Еще один шанс создания «титановой» отрасли на Кольском полуострове — это освоение перовскит-титаномагнетитового месторождения Африканда. Оно разведано лишь на 420 м в глубину, и при этом нижняя его граница не достигнута. В одном километре от месторождения расположен рабочий поселок Африканда. Запасы руд в месторождении составляют по комплексной руде 626,2 миллиона тонн, по диоксиду титана — 52,2 тысячи тонн и по редкоземельным металлам — 863 тысячи.

— Африкандский проект может послужить ядром Кольского химико-технологического кластера, идея которого вынашивается с 2011 года, — отметил заместитель председателя КНЦ РАН Владимир Маслобоев. — Тогда планировалось, что в состав кластера войдут все основные горнопромышленные компании Заполярья, но проект не был поддержан федеральными властями. Сейчас эта задача вновь актуальна: правительство РФ начало разработку стратегии по созданию отечественной редкометаллической и редкоземельной промышленности, подразумевающей производство в том числе и диоксида титана.

Эту отрасль предполагается развивать и в Республике Коми. С правительством региона уже заключено соглашение о создании Национального горнопромышленного кластера (НГПК) с целью комплексного освоения месторождений титанового, кварцевого и других видов минерального сырья, расположенных на территории республики. Основные виды продукции, которые планирует выпускать НГПК, — концентраты высокопористого рутила, пигментный диоксид титана, титановые порошки для аддитивных технологий при 3D-печати, синтетический игольчатый волластонит, специальная керамика и полимеры, строительные материалы, а также базальты, щебень и песчано-гравийные смеси.

Поддержку подобных проектов предполагается усилить. Напомним, 12 марта Госдума приняла в первом чтении пакет подготовленных Минвостокразвития РФ законопроектов, предусматривающих льготы для инвесторов, которые планируют реализовать на арктических территориях новые проекты. Это даст шансы на то, что освоение мурманских месторождений все же начнется.

В России будет открыт новый завод по производству диоксида титана

Диоксид титана со склада в Москве

- Главная >>

- Новости

Новости

Юрий Иванов, консультант в области химической дистрибьюции

В течение всего 2016 г. различные эксперты сообщали о катастрофическом падении импорта в Россию пигментного диоксида титана. Приводились данные о сокращении импорта на 30% [1], 33% [2, 3], 36% [4] и даже на 41% [5].

Такое падение объяснялось продолжающимся общим кризисом в российской экономике, сокращением выпуска продукции, в которой традиционно используется диоксид титана (например, сокращением выпуска оконного профиля), удешевлением рецептур лакокрасочных материалов (ЛКМ) [3], переходом производителей на отечественное сырье [6] и ограниченным доступом предприятия «Крымский титан» к источникам сырья вследствие политических причин [5].

В то же время приводились данные о том, что, например, один из основных игроков на рынке пигментного диоксида титана — компания Chemours существенно увеличила [4] поставки в РФ (13,2 тыс. т за 11 месяцев 2016 г. в отличие от 10,6 тыс. т за весь 2015 г.) и достигла доли в 34% от общего объема импортированного в Россию пигмента. Также сообщалось, что вырос объем производства продукции в лакокрасочной отрасли [7], традиционно одном из основных потребителей пигмента. Противоречивые оценки объяснялись тем, что производство лаков и красок более не играет столь значительной роли в потреблении диоксида титана сколь, например, производство оконных профилей, и сокращение объемов последних перевешивает рост в производстве ЛКМ [2,3].

Попробуем несколько глубже проникнуть в недра рфициальных данных и разобраться, действительно ли российский рынок диоксида титана находится на пути к катастрофе масштаба «Титаника» или есть что-то, ускользающее от исследователя при поверхностном взгляде на таможенную статистику.

1. КОГДА ИМПОРТ — ДЕЙСТВИТЕЛЬНО ИМПОРТ?

Статистика импорта диоксида титана показывает, ?что действительно после трех кварталов 2016 г. им-Ипорт в РФ пигмента ТЮ2 сократился на 44%: с 57 тыс. т за 3 квартала 2015 г. до 33 тыс. т за тот же период 2016 г. (см. диаграмму 1).

Однако картина будет более полной, если отдельно рассмотреть импорт пигмента из Украины <табл. 1).

Из приведенной таблицы видно, что украинский диоксид титана, который составлял значительную часть импорта в предыдущие 3 года, в 2016 г. практически перестал ввозиться в Россию.

В то же время импорт диоксида титана из других I стран, за исключением Украины, в 2016 г. вырос по сравнению с 2015 г. по крайней мере на 11 % <см. диаграмму 2).

Таким образом, ситуация не только не выглядит ка-I тастрофичной, а, наоборот, свидетельствует о весьма позитивном развитии рынка.

Однако остаются вопросы: чем теперь замещен I украинский пигмент на российском рынке и почему об I этом сложно судить по таможенной статистике?

2. СУМЫХИМПРОМ: В ПОИСКЕ КЛИЕНТОВ ЗА ПРЕДЕЛАМИ РОССИИ

В предыдущие годы украинскую часть импорта пиг-I мента ТЮ2 в Россию делили предприятия «Крымский I титан» и «Сумыхимпром». В 2015 г. их доли состав-I ляли соответственно 16 тыс. т и 12 тыс. т. В одной из упомянутых уже публикаций [5] сообщалось о том, что производитель «Сумыхимпром» прекратил поставки на российский рынок и переориентировался на рынки в других географических точках.

Что при этом происходило с поставками «Крымского титана»?

3. НОВЫЙ СТАРЫЙ МЕСТНЫЙ ПРОИЗВОДИТЕЛЬ

В России прежде не существовало собственного производителя диоксида титана, способного удовлетворять сколь-нибудь значимую часть нужд местных потребителей этого материала, хотя неоднократно сообщалось о том, что необходимые запасы сырья для этого имеются, а планы по строительству соответствующих производств обнародовались неоднократно [8-10].

После известных политических изменений предприятие «Крымский титан» оказалось на территории Российской Федерации и стало, таким образом, первым местным производителем пигментного диоксида титана. Данный факт, однако, не сразу нашел отражение в таможенной статистике, что можно видеть из данных по экспорту <табл. 2).

Поскольку собственного производства диоксида титана в России не было, не было и экспорта этого материала из России в 2013-2014 гг.

Затем экспорт неожиданно наблюдается в 2015 г., причем сразу на уровне серьезных объемов — 74 тыс. т!

Уже было отмечено, что «Крымский титан» теперь оказался на территории РФ, но вследствие чего наблюдался столь значительный экспорт, основная часть которого была направлена на Украину? Причем потом 16 тыс. т возвращались обратно в Россию?

Вероятнее всего, это можно объяснить тем, что в 2015 г. еще продолжали действовать прежние логистические и дистрибьюторские цепочки. На основе данных, приведенных в таблице 2, можно предположить,что в 2015 г. «Крымский титан» произвел 74 тыс. т пигментного диоксида титана, отправил 66 тыс. т на Украину и 8 тыс. т — в другие страны.

Из указанных 66 тыс. т, отправленных на Украину, 16 тыс. т затем поступили обратно в Россию уже как импортированный материал, а 50 тыс. т отправились, вероятно, частично украинским клиентам, а частично далее — через Украину в другие страны.

4. ЧТО ИЗМЕНИЛОСЬ В 2016 г.?

Описанная выше российско-украинская схема полностью изменилась в 2016 г. Как уже было отмечено, «Сумыхимпром» прекратил поставки в Россию, но в то же время и «Крымский титан» прекратил поставки на Украину. Экспортная статистика свидетельствует о том, что после трех кварталов 2016 г. из России на экспорт в общей сложности было отправлено 27 тыс. т диоксида титана, при этом получателями были 42 (!) страны, а максимальное количество экспорта пришлось на Турцию — 60% (см. диаграмму 3).

А поскольку география экспорта в 2015 г. была значительно скромнее (13 стран), можно предположить, что производитель распространил большое количество пигмента для промышленных испытаний по всему миру, предполагая в ближайшем будущем серьезно заняться экспортом (см. диаграмму 4).

Текущие объемы производства на «Крымском титане» оценить непросто, однако, по оценкам издания «Коммерсант», в 2014 г. предприятие произвело 101 тыс. т продукта [11].

Как уже было отмечено выше, в 2016 г. производитель испытывал трудности с доставкой сырья через украинскую территорию. Но если предположить, что в 2016 г. производство сохранилось на уровне экспорта 2015 г. (74 тыс. т), разница между данным годовым и экспортным объемом 2015 г. даст представление о том, что на внутренний российский рынок поступило около 38 тыс. т.

Суммируя вкратце все вышесказанное, можно назвать следующие причины значительного падения импорта пигментного диоксида титана в Россию, наблюдавшегося в таможенной статистике:

1. Импорт из Украины, который в 2015 г. формально включал поставки с предприятия «Крымский титан», в 2016 г. прекратился.

2. Российские предприятия не перестали покупать пигмент, произведенный «Крымским титаном», но теперь эти поставки относятся к внутренней торговле и, соответственно, не учитываются таможенной статистикой.

3. Импорт из других стран вырос по крайней мере на 11%.

5. ЧТО В ПЕРСПЕКТИВЕ?

Расширяющаяся география экспорта, позитивные тенденции лакокрасочной отрасли и наблюдаемая общая экономическая стабилизация (прогнозируемый I рост ВВП в 2017 г., сокращение инфляции и т. д.) позволяют сделать следующие осторожные прогнозы:

1. Используя ценовые преимущества, обусловленные недавней девальвацией рубля, «Крымский титан» продолжит искать экспортные возможности для своего продукта, что уменьшит объемы, идущие на внутреннее потребление.

2. Поставки пигмента «Крымским титаном» напрямую российским производителям будут продолжать наталкиваться на логистические затруднения, пока не будет построен мост в Крым и не будет проложена железнодорожная магистраль в Россию в обход украинской территории.

3. Решив однажды прекратить поставки пигмента на российский рынок, предприятие «Сумыхимпром» вряд ли возобновит их в скором будущем.

4. Производство ЛКМ, о сокращении которого сообщалось по итогам 2015 г., постепенно переходит к стадии роста.

Все это является предпосылками для роста импорта пигмента диоксида титана в Россию в ближайшие годы.

Возможно, это звучит слишком оптимистично, но тем не менее очевидно, что до катастрофы масштаба «Титаника» далеко. Скорее, можно сказать, что у данного рынка впереди открываются новые горизонты.

Зачем глава ВТБ Андрей Костин «топит» крупнейшее предприятие полуострова «Крымский титан»

Титан и Титаник

Угроза банкротства «Крымского титана» стала реальностью. И хотя руководство Крыма категорически обещает его не допустить, ВТБ уверен, что для компании, которая переводит ценное сырье в малоценную продукцию, места под крымским солнцем нет. Его могут лишиться и тысячи работников завода и члены их семей.

Королевство кривых зеркал

Арбитражный суд Москвы по иску ВТБ установил наблюдение над компанией «Титановые инвестиции». На практике процедура наблюдения почти всегда означает подготовку к банкротству. Банкротить ВТБ собирается не «Титановые инвестиции», а «Крымский титан» — одно из крупнейших на полуострове предприятий по производству диоксида титана, удобрений и прочих химических соединений.

ООО «Титановые инвестиции» — российское зеркало украинской корпорации Ukrainian Chemical Products, входящей в состав Group DF — группы компаний Дмитрия Фирташа, которого российский президент однажды иронично назвал «выдающимся деятелем современности». С весны 2014 года этот «выдающийся деятель» находится в Австрии, будучи невыездным.

Ukrainian Chemical Products — это новое украинское лицо «старого» акционерного общества «Крымский титан». Именно в таком виде оно и сейчас фигурирует в составе активов Group DF как в английском, так и русском вариантах («Юкрейниан Кемикал Продактс»). «Титановые инвестиции» стали техническим инструментом, созданным для обхода санкций с помощью сотрудника Дмитрия Фирташа — Александра Емелина и кипрской компании Letan Investments Limited/

Развод по-украински

Схема для обхода санкций оказалась не менее эффективной в процессе изъятия денежных средств у ВТБ. Банк выдал ссуду в размере 2,5 миллиарда рублей заводу в Армянске. Кредит брала украинская корпорация, а в роли и созаемщика выступила российская фирма. Куда в итоге пошли деньги, доподлинно неизвестно, но летом 2016 года, когда подошел срок возвращать кредит, выяснилось, что денег нет, а отдавать их некому. Президенту ВТБ Андрею Костину и его юристам понадобилось более года осознать факт, что миллиарды с Украины не придут, и начать судиться с российским зеркалом компании. В ноябре 2017 года в Московский арбитражный суд поступил иск о признании банкротом ООО «Титановые инвестиции».

В конце февраля состоялось первое заседание суда, где представители «Титановых инвестиций» (предсказуемо) заявили, что, условно говоря, «никакого кредита в глаза не видели, а все деньги достались украинской компании». После чего предложили приостановить слушания, дабы дать возможность сторонам провести переговоры для заключения мирового соглашения. Ответ ВТБ был категоричен до жестокости: «Все возможные переговоры, которые можно было провести с должником, уже проведены. Возможности мирного урегулирования на данный момент исчерпаны».

Генеральный директор крупнейшего в Забайкалье горнодобывающего предприятия Александр Глотов взят под арест по обвинению в получении взяток на восемь миллионов рублей.

Другими словами, Андрей Костин готов к войне с Дмитрием Фирташем. На стороне банкира экономика и бизнес. Точнее сказать, их отсутствие.

Экономика гиблого дела

Трагедия «Крымского титана» заключается в том, что предприятие поглощает в качестве сырья дорогие товары — ильменит, газ и воду, а производит относительно малоценную продукцию — двуокись титана, которая в основном используется для производства красок. Чтобы произвести эту продукцию, компании приходится совершать действительно титанические действия.

Для производства двуокиси титана на «Крымском титане» в качестве сырья используется концентрат ильменита, поставляемый с украинских — Вольногорского и Иршанского — ГОКов. Эти поставки вызывают ярость украинских общественников, глубоко озабоченных нарушениями санкций. Они отслеживают каждую отгрузку и требуют от правоохранительных органов Украины положить конец безобразиям. Последнее разоблачение было показано на украинском телевидении как раз накануне заседания Арбитражного суда.

После его просмотра может сложиться впечатление, что авторы забыли добавить в титры три большие буквы — по названию банка, подателя иска. Украинские силовики подозрительно оперативно среагировали на эти «разоблачения» и изъяли документацию одного из судов, которое составляет элемент «ильменитового экспресса» — цепочки перегрузок, в результате которой ильменитовая руда оказывается на Армянском комбинате.

До 2014 года мощности Вольногорского и Иршанского ГОКов арендовали структуры Дмитрия Фирташа, но после смены власти в Киеве и ухода Крыма в Россию они отказались от аренды, передав управление государственной «Объединенной горно-химической компании» (ОГХК). Логистика поставок от этой рокировки не изменилась.

Кроме политического объяснения смены управляющих есть причина и более приземленная — экономическая. Оба ГОКа дорабатывают свои ресурсы — у Вольногорского осталось запасов сырья на 3-4 года, а у Иршанского — лет 7-8.

Владельцы новых месторождений ильменита делают ставку металлургию (производство титана), а не на химическую промышленность. Это объясняется ростом спроса на титан в авиапроме. В результате поставки на металлургические цели выросли за последние годы не менее чем в два раза — с 5% до 10%.

Производство на самом Армянском комбинате основано на устаревшей технологии, которая позволяет использовать лишь 70% исходного сырья (остальные 30% просто уходит в отвалы. Туда же попадает и побочный продукт производства двуокиси титана — серный ангидрид (SO3), который при соединении с водой образует серную кислоту. Залитые серной кислотой крымские земли — это ровно то, что чего сейчас не хватает имиджу Крыма — как новому перспективному туристическому кластеру.

Как и любое химическое производство, изготовление двуокиси титана требует значительного количества воды. Так как Украина еще в 2014 году перекрыла канал с днепровской водой, «Крымский титан» перешел на использование артезианской воды, которая поступает из трех скважин.

Местное население снабжается по остаточному принципу. В результате, по данным с мест, из кранов в домах местных жителей иногда льется соленая вода.

Для решения проблемы предлагалось построить опреснительную станцию, но проект пока не реализуется из-за его высокой стоимости (около 50 млрд рублей) и отсутствия инвестора.

Еще одним ударом для производства стало решение прекратить добычу на крупнейшем газовом месторождении крымской шельфовой зоны — Одесском. С формальной точки зрения это месторождение обеспечивало половину потребностей Крыма в газе. В реальности газ с Одесского шел исключительно на завод Дмитрия Фирташа. Украина еще в 2016 году подала иск в международный арбитражный суд по этому факту (месторождение находится недалеко от Одессы и в принципе к Крыму отношения не имеет). Но о решении прекратить добычу стало известно как раз накануне слушаний дела о банкротстве.

Настоящие враги

Несмотря на все экономические аргументы и заведомо проигрышную позицию «Крымского титана» (независимо о того, кто будет представлять его интересы в суде), представителям ВТБ по факту придется воевать с крымской властью, для которой главную проблему представляет не экономика, а социальное и политическое измерение проблемы Армянска.

Глава Крыма Сергей Аксенов еще в октябре 2017 года (то есть до подачи иска) поручил информировать его напрямую при появлении на горизонте риска остановки «Крымского титана». Для главы Крыма на первом плане стоит вопрос о занятости почти 5 тысяч сотрудников предприятия в городе Армянске, и членах их семей. Никакой альтернативы «Крымскому титану» в этом медвежьем углу полуострова нет. Близость к украинской границе лишь усугубляет, а не решает проблему.

Судя по всему, при таком раскладе проблемы небольшого крымского городка скоро превратятся в серьезное испытание для Андрея Костина и его окружения.