Лантюгова Дарья Сергеевна

магистратура Финансового факультета

РЭУ им. Г.В. Плеханова

адрес электронной почты – daria.lantyugova@mail.ru

Анализ иностранной инвестиционной деятельности на территории Российской Федерации

Analysis of foreign investments on the territory of Russian Federation

Аннотация. В статье рассмотрена структура иностранных инвестиций на территории РФ в разрезе основных стран-инвесторов. Также проанализирована динамика иностранных инвестиций с 2010 по 2015 гг., выделены основные тенденции и причины их возникновения.

Ключевые слова. иностранные инвестиции, страны-инвесторы, структура инвестиций, динамика инвестиций.

Abstract. The article touches upon the structure of foreign investments on the territory of Russian Federation in terms of main investing countries. Dynamics of foreign investments in 2010-2015, the main trends and their reasons are analyzed as well.

Keywords. foreign investments, investing countries, structure of investments, dynamics of investments.

Инвестирование является крайне важным для развития экономики в целом. Оно отвечает за рост экономики и развитие производственного потенциала страны. Инвестиции являются основой расширенного производства, изменение их количественного соотношения влияет на объем и темпы роста общественного производства, что, в свою очередь, оказывает воздействие на уровень занятости населения.

В настоящее время в условиях нестабильной экономической ситуации в России многие компании сокращают объем инвестиций, а также темпы инвестирования. Именно поэтому возрастает роль иностранных инвестиций.

Целью данной работы является анализ иностранной инвестиционной деятельности на территории РФ, включая ее структуру и динамику.

Структура иностранных инвестиций в РФ по странам – инвесторам

Так как иностранное инвестирование для РФ является одним из двигателей экономического развития, страна заключает множество контрактов с государствами-партнерами, осуществляющими прямые инвестиции в российскую экономику[3]. Капиталовложения в экономику страны осуществляются как странами СНГ, так и странами дальнего зарубежья.

Говоря о прямых инвестициях, поступающих из стран СНГ, стоит отметить, что наблюдается стабильная тенденция роста: сальдо платежного баланса увеличилось с 154 до 602 млн. долларов в 2010-2013гг.; инвестиции возросли в 5,73 раза. Несмотря на значительное снижение инвестирования из стран СНГ в 2014-2015 годах, доля инвестиций стран СНГ в общем объеме инвестиций возросла с 1%-2% до 9,3% в 2015 году[9].

Возрастают и инвестиции из Казахстана. Их рост не случаен: 26 апреля 2013 года в Москве прошла конференция «Инвестиции: перспективы и возможности». Основная задача конференции заключалась в рассмотрении различных аспектов сотрудничества РФ и РК в процессах инвестирования, стратегии обоюдного выхода на инвестиционные рынки обеих стран; также были рассмотрены возможные проблемы, связанные с движениями капитала.

В настоящее время торгово-экономическое сотрудничество Российской Федерацией является одним из ключевых направлений развития экономики для Республики Казахстан. Обладая значительными сырьевыми запасами, обе страны заинтересованы в установлении долгосрочного торгового партнерства в сферах топливно-энергетического комплекса, инновационной деятельности и новейших технологий.

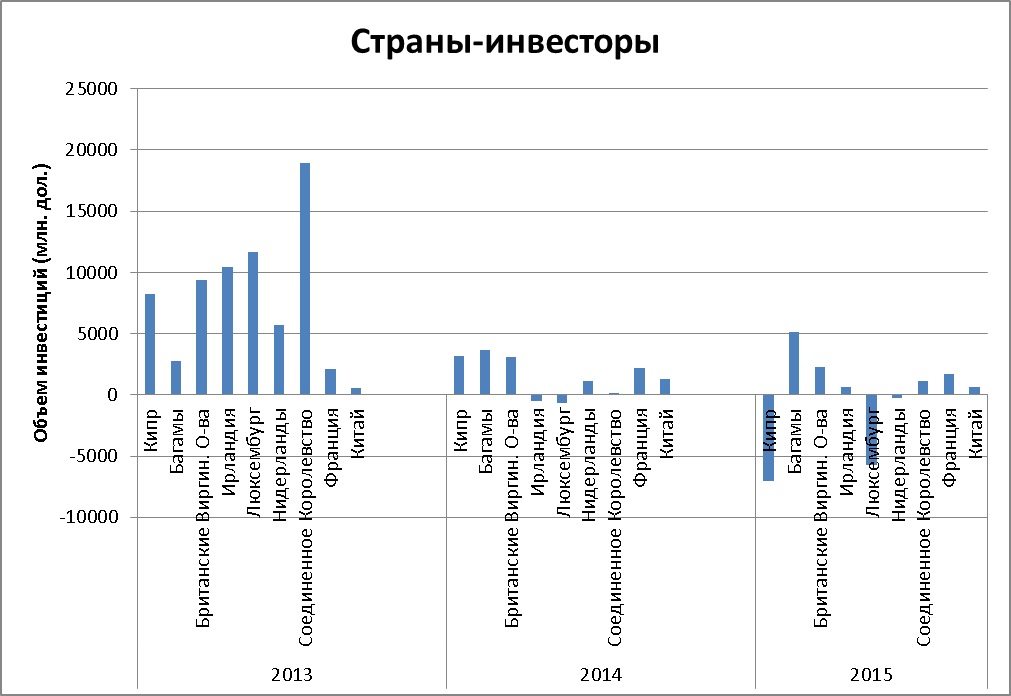

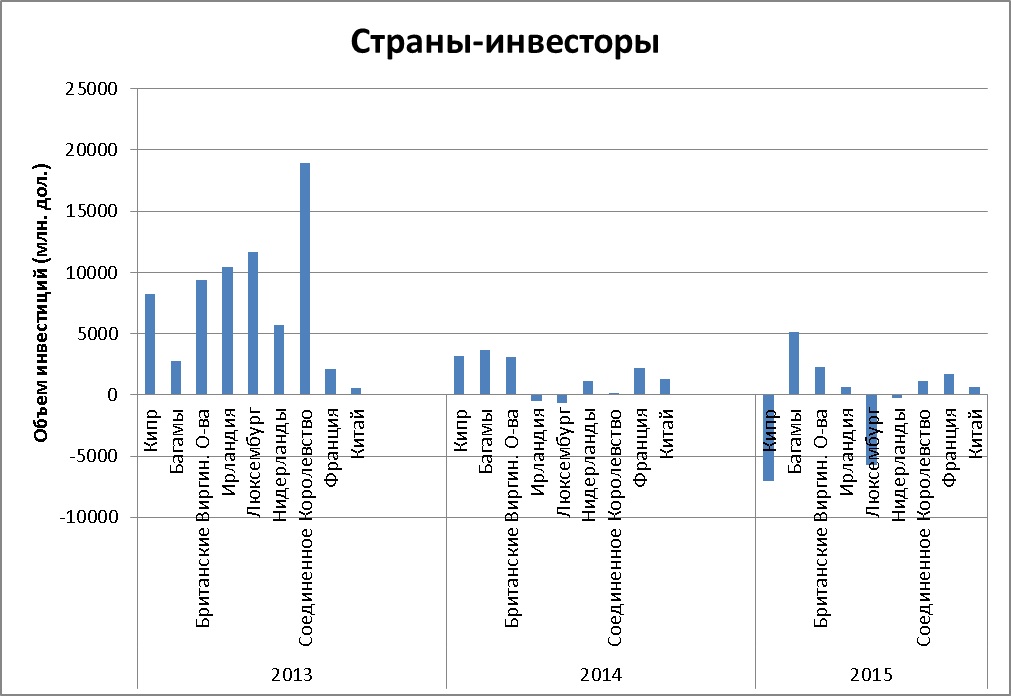

Очевидно, что подавляющая часть иностранных инвестиций, от 90% до 99% от общего объема, поступает из стран дальнего зарубежья. В 2013 году основными инвесторами выступили такие страны как Соединенное Королевство, Ирландия, Британские Виргинские острова, Люксембург, Нидерланды и Кипр; общий объем инвестиций составил 64 304,45 млн. долларов или 92,9% от иностранных инвестиций за данный период[9]. В табл. 1 представлен объем инвестиций некоторых иностранных государств за период 2013-2015 г.г.

Таблица 1

Структура ПИИ по основным странам-инвесторам в 2013-2015 гг. (сальдо платежного баланса, млн. дол. США) [9]

Страна

2013

2014

2015

Британские Виргин. О-ва

На графике 1 наглядно показана динамика объемов инвестиций.

График 1. Структура ПИИ по основным странам-инвесторам в 2013-2015 гг. (сальдо платежного баланса, млн. дол. США) (Составлено автором)

Некоторые страны, представленные на графики, имеют значительные производственные мощности на территории РФ, что обуславливает значительный приток инвестиций с их стороны. Так, например, на территории России ведут производственную деятельность такие крупные компании как Heineken, Unilever, Royal Philips Electronics и Royal Dutch/Shell. Однако, как можно заметить, в 2015 году наблюдается отток нидерландского капитала с российского рынка. Так, например, компания Heineken была вынуждена закрыть некоторые заводы, а также планирует закрытие еще одного завода в Калининграде в связи с падением спроса и сильным административным давлением.

Стоит отметить, что показатель прямых инвестиций в страну свидетельствует не только об уровне производственной и экономической привлекательности данной страны, но и о ее интересе к офшорным зонам[5]. Большинство основных иностранных инвесторов являются офшорными зонами; к ним можно отнести Люксембург, Багамы, Кипр, Британские Виргинские острова[4]. Инвестиционное партнерство с данными государствами позволяет бизнесам РФ экономить на налогах. Приток прямых инвестиций в страну зачастую представляет из себя возврат средств, ранее выведенных в офшоры с целью оптимизации бизнес-процессов и экономии на налогах[1]. Таким образом, данный показатель не всегда отражает реальные инвестиции иностранных государств в экономику и производство РФ.

Резкое снижение сальдо платежного баланса в 2014 году более чем в 3 раза, с 69 219 до 22 031 млн. долларов обусловлено развитием украинского конфликта, который негативно повлиял на политические отношения РФ со многими странами-инвесторами, особенно теми, которые получают поддержку со стороны США[2]. В 2014 году были введены многие санкции, которые значительно ограничили приток иностранных инвестиций[10].

Также можно отметить значительное снижение инвестиций Великобритании с 18 927 до 120 млн. долларов в 2013-2014гг. Такое падение также является следствием резкого ухудшения инвестиционного климата. Уже за 9 месяцев 2014 года чистые иностранные инвестиции составили минус 21,7 млрд. долларов. В 2015 году доля прямых инвестиций Кипра снизилась более чем в 3 раза — наблюдается отток капитала. Данная тенденция связана с тем фактом, что капиталы выводятся в другие офшорные зоны[4]. Так, наблюдается значительное увеличение показателя прямых инвестиций в РФ Багам; с 2010 по 2015 год прирост прямых инвестиций данных территорий составил 223%[9] .

Отток денег с Кипра и их перераспределение в иные юрисдикции обусловлено тем, что российский бизнес ищет возможности оптимизации международных операций. Кипр более не является наиболее выгодной офшорной зоной вследствие подписания соглашения об автоматическом обмене налоговой информацией. Подписание данного документа позволит получать налоговым органам информацию о процентах, дивидендах и доходах от инвестиций. Таким образом, российские капиталы выводятся в зоны, не имеющие прямых соглашений с Россией об обмене налоговой информацией.

Тем не менее, положительной тенденцией является налаживание инвестиционной партнерской деятельности с Китаем. Показатели чистых инвестиций возросли на 8% с 2013 по 2015 год, составив 645 млн. долларов на конец 2015 года[6].

Стратегическое партнерство России и Китая является крайне важным, так как Китай является одним из наиболее активных иностранных инвесторов. Несмотря на некоторые экономические проблемы на сырьевых рынках, Китай продолжает инвестировать в российские проекты[2]. По некоторым данным, в ближайшие 5 лет планируется увеличение инвестиций до 10 млрд. долларов США. Китай осуществляет не только прямое инвестирование в российскую экономику; также проводятся сделки по инвестированию инфраструктурных проектов. Особое внимание стоит обратить на сделку по купле-продаже China Insurance Investment Ltd. 9,9% акций компании ОАО «Ямал СПГ» у «Новатэка» и развитии проекта по добыче и поставке газа «Ямал СПГ». Китай остается одним из главных потребителей энергии, что делает его действительно важным стратегическим партнером для России[11].

Динамика иностранных инвестиций в РФ

В целом Россия является привлекательным рынком для инвесторов. С одной стороны это может быть обусловлено тем, что в настоящее время осуществляется переход экономики страны к рыночному типу. Более того, за счет обширных территорий и множества отраслей, развитых в различных регионах, Россия дает возможность диверсифицировать иностранные инвестиции[8]. Некоторые регионы России имеют высокий инвестиционный потенциал за счет развитости различных отраслей экономики. Многие регионы также крайне богаты природными ресурсами, в частности нефтью и газом[1]. Наличие сырья на территории страны, а также развитая транспортная система, позволяющая сокращать затраты на транспортировку, стимулируют приток иностранного капитала.

Стоит отметить и значимость человеческого капитала: в России имеется достаточное количество квалифицированной рабочей силы. Россия также сотрудничает со многими зарубежными странами в области НИОКР, тем самым стимулируя развитие инновационных технологий.

Тем не менее, в последние 6 лет наблюдается негативная динамика притока иностранных инвестиций в Россию[7].

Таблица 2

Динамика иностранных инвестиций в РФ 2010-2015 гг. (млн. дол. США) (Составлено автором)

Возвращение прямых иностранных инвестиций в Россию снова возможно обсуждать

Прямые иностранные инвестиции (ПИИ) в Россию в 2020–2021 годах будут главной темой форума ВТБ «Россия зовет!», что открывается 20 ноября в московском Центре международной торговли. Единственное, что о них можно сказать сейчас,— их параметры, как формальные, так и реальные, в ближайшие два года непредсказуемы, можно лишь утверждать, что большинство трендов прошлых пяти лет, видимо, прямо их определять не будут — ни положительные, ни отрицательные.

Реальная привлекательность российского рынка для иностранных проектов определится, с большой вероятностью, во втором полугодии 2020 года — ключевыми вопросами будет динамика ВВП РФ, инвестиции госсектора, активность госбанков, внутренний спрос, работоспособность новых инвестмеханизмов правительства и лишь в последнюю очередь — цены российского экспорта.

Тема, которая еще десять лет назад была главным предметом обсуждения всех российских инвестфорумов, в последние годы обсуждается как бы нехотя — причин не говорить много о ПИИ слишком много, и они слишком разнообразны и взаимосвязаны, для того чтобы говорить об их иерархии по значимости. В вопросе о ПИИ, формальная статистика которых предоставляется Банком России и международными организациями, смешивается так многое, что, например, июльская публикация ЦБ о достижении в первом полугодии 2019 года чистого притока ПИИ в $2,19 млрд на фоне оттока в $14,48 млрд во втором полугодии 2018 года почти не вызвала не только позитивных ожиданий, но и хотя бы внимания аналитиков.

И их вполне можно понять. Начнем с того, что более или менее известно всем, кто внимательно рассматривал данные ЦБ о структуре ПИИ — и чистых, и тем более структуры притока-оттока капитала. По крайней мере часть ПИИ в силу устройства глобализованного российского и иностранного бизнеса — это операции инвестирования и реинвестирования прибылей как российских, так и иностранных компаний в экономику РФ, которые собственно капитальными вложениями считать невозможно. ПИИ в Россию существуют, равно как и ПИИ из России в другие экономики, однако достоверно очистить их от некапитальных операций крупных компаний через две-три юрисдикции (с участием Кипра, Британских Виргинских Островов, Ирландии, Люксембурга, крупных экономик ЕС, все еще включая Великобританию, и наконец, добавим к этому использование самой России в качестве транзитной для ПИИ юрисдикции, что тоже возможно) не в состоянии даже Всемирный банк, МВФ и ОЭСР. Можно лишь предполагать, и то очень приблизительно. Последовательно добавим к этому уравнению с 2014 года еще несколько факторов, действующих различно, долгосрочно и нелинейно: изменение цен на нефть и системную девальвацию рубля, изменение денежно-кредитной политики ЦБ, кампанию «деофшоризации» в России и глобальную кампанию по ужесточению контроля над «контролируемыми иностранными компаниями», в РФ принимавшую особо нелогичные формы, ожидания «Брексита», грозящие изменить статус Лондона как финансового центра для СНГ, рост привлекательности США для ПИИ, изменение общеэкономической стратегии Китая, уровень активности российских госбанков и госмонополий, уровень беспокойства инвесторов по громким процессам в РФ — в том числе дело Baring Vostok, но не только оно. Это только часть того, что стоит учитывать, говоря о том, почему в конкретном квартале конкретного года последние пять лет объемы привлечения и погашения ПИИ в Российскую Федерацию составляли именно такую, а не иную цифру. Достоверно можно утверждать только одно: с 2014 года условно настоящие ПИИ в России уменьшались вместе с инвестиционной активностью, в 2017 году, предположительно, был достигнут пик их снижения, тренды 2018 года были очень неустойчивы, как, впрочем, и в 2019 году.

Фото: Дмитрий Азаров, Коммерсантъ

Возможно, именно поэтому опубликованное в октябре 2019 года исследование компании E&Y, представленное к заседанию Консультативного совета по иностранным инвестициям в Россию (КСИИ), выглядело очень диссонансно. С одной стороны, в E&Y прекрасно знают, что сегодня для ПИИ во всем мире не самое хорошее время, в 2019 году их объем во всем мире снижался на 15–20%, и в связи с этим относительная непривлекательность для инвесторов России мало что значит самостоятельно на фоне, например, сокращения на 42% мировых ПИИ во втором квартале 2019 года, пятикратного сокращения ПИИ в Нидерланды и огромного роста как приходящих, так и исходящих ПИИ в Германию. Но, показывает E&Y, если говорить не о статистических показателях, а о новых проектах — иностранные инвестиции власти России интересуют не столько в сводках ЦБ, сколько в виде новых бизнесов, предприятий, вложений в компании,— то все выглядит сильно лучше, чем можно было бы ожидать. В 2018 году иностранные инвесторы вели в России 211 проектов, это нерадикально меньше, чем в 2017 году (238), и это — девятое место в Европе.

Более всего проектов в АПК, химпроме и производстве пластиков, на третьем-четвертом месте — машиностроение и цифровые технологии, причем число проектов в цифре растет в полном соответствии с европейскими трендами. Отметим, если судить по поручениям правительства по итогам обсуждений октябрьского заседания КСИИ, то активность (выражающуюся прежде всего в выявленных рабочих проблемах — например, если вы не вкладываетесь в производство мебели и не планируете, то у вас вопросов о качестве регулирования этой отрасли на КСИИ не возникнет по определению) иностранные компании имеют в химии, АПК и пищепроме, машиностроении (в том числе в сфере роботизации производства в этом секторе), а также в производстве стройматериалов и в электроэнергетике. Если бы верен был тезис о том, что ПИИ в России чисто имитативны и почти полностью связаны с трансграничными операциями российских компаний, то откуда бы такой интерес участников КСИИ к условиям инвестиций в Россию — от PepsiCo до SAP? Да и невозможно сказать, что специальные усилия властей России по привлечению инвестиций не работают. Так, около трети ПИИ в РФ в 2014–2018 годах — это вложения в Дальний Восток, где проводится активная кампания (в том числе в рамках ТОР и свободных портов) по привлечению инвестиций в развитие этого региона. В остальном же география ПИИ в России вполне предсказуема: это в основном две крупнейшие городские агломерации РФ, московская и петербургская, и в меньшей степени инвестиционно активные территории (Калуга, Казань, Краснодар, Ульяновск).

Другое дело, что, разумеется, и предполагаемые объемы реальных ПИИ, и их доля в общем объеме инвестиций в экономику России, и влияние их на инвестклимат в России действительно существенно меньше, чем те же показатели в открытой, качественно регулируемой и существенно интегрированной в мировой рынок развивающейся экономике без принципиальных барьеров для привлечения ПИИ и для создания иностранными инвесторами в этой юрисдикции новых прибыльных инвестпроектов. Россия в рейтинге Doing Business входит в топ-30 самых привлекательных юрисдикций мира, и это радикально расходится с соответствующим масштабам этой экономики притоком ПИИ и присутствием здесь иностранцев. Часть причин перечислена выше. Этот список следует дополнить еще и последствиями уникальной траектории развития корпоративного сектора в РФ в последнее десятилетие: если до 2009 года страна очень во многом ставила на ПИИ как на средство модернизации российской экономики (а к концу этого периода можно было даже говорить о том, что власти в России часто предпочитают иметь дело не с крупным частным российским капиталом, а с крупным иностранным), то после 2009 года РФ — это конгломерат интересов крупных госбанков и крупных окологосударственных компаний: в такие юрисдикции ПИИ также приходят, но по иным каналам, на иных условиях, чем в обычные экономики, и хуже. Не говоря уже о том, что сопоставимыми аналогами такой юрисдикции в мире являются Китай, ЮАР и Бразилия, каждая из которых имеет свои неповторимые проблемы во взаимоотношениях с ПИИ.

Тем не менее именно конец 2019 года может быть особенно интересным для старта обсуждения будущего иностранных инвесторов в России. В первую очередь вопрос о том, в какой степени РФ способна поднимать уровень экономического роста, перестает быть теоретическим. Если снижение темпов роста ВВП в 2017–2019 годах было временным и с 2020 года есть шансы хотя бы на ускорение темпов экономического роста — вслед за приходом в госдолг России в 2018 году нерезидентов вполне вероятен и рост интереса к ПИИ. Усилить этот интерес могут два новых недооцениваемых фактора. Первый — кампания дерегулирования условий предпринимательства, в России известная как «регуляторная гильотина». Второй — ожидаемый закон о «соглашениях о поощрении и защите капиталовложений» (СЗПК), очень существенно и по не самой распространенной в мире схеме гарантирующий важнейшие условия всех крупных инвестпроектов в России. Даже в ослабленной в сравнении с СЗПК форме аналоги, специнвестконтракты, в последнее десятилетие произвели реальную революцию в российской автомобильной промышленности — то, чего не происходило с ней до этого десятилетиями, несмотря на все усилия властей РФ.

При успешном совпадении этих факторов (СЗПК, дерегулирование, экономический рост в силу роста госинвестиций, в том числе инфраструктурных) и неизменности нынешних преимуществ российской юрисдикции (нормализованная инфляция, недоинвестированность, свобода движения капитала, относительная квалифицированность рабочей силы, отсутствие острой социальной и политической напряженности на уровне, например, Латинской Америки, высокий уровень цифровизации) рисками ПИИ в России останутся прежде всего риски внешнеполитические (санкции, контрсанкции, кульбиты российской внешней политики), внутриполитические (в основном связанные с силовиками) и управленческие (слабое распространение и принятие современных технологий управления в России скорее недооценивается). С тремя последними рисками в 2020–2021 годах, видимо, ничего не произойдет — и для иностранных инвесторов, не готовых их принимать, Россия останется территорией, в которую инвестировать нельзя.

Число же тех, кто готов инвестировать в Россию с их учетом, выяснится как раз в 2020–2021 годах: если их будет много, все, что мы знали в последнее десятилетие про ПИИ в Россию, в основном можно будет сдавать в архив и поднимать из архива данные 2004–2009 годов, времени локального пика иноинвестиций в Россию в последнее время. Возможны и более высокие ставки: за это время многое изменилось (и не только к лучшему) в мире и (не только к худшему) в самой РФ. В общем, есть что обсудить — без большой уверенности, без радужных ожиданий, в рабочем режиме.

Торговлю поддержат долларом

Он отметил улучшение делового климата — в прошлом году Россия впервые переместилась в топ-30 рейтинга Doing Business, заняв 28-е место. Также среди преимуществ для иностранных инвесторов — снятие барьеров в экономике, в том числе регуляторная гильотина.

Российский фонд прямых инвестиций (РФПИ) в 2019 году вместе с зарубежными партнерами инвестировал в экономику России 365 миллиардов рублей. Из них 30 миллиардов — это деньги фонда, все остальное — партнеров. На встрече с президентом Владимиром Путиным глава РФПИ Кирилл Дмитриев отметил значимый рост прямых иностранных инвестиций (ПИИ) в Россию в 2019 году. «Мы прогнозировали, что он составит 70 процентов, но сейчас видим, что он вообще может быть кратным, и в небанковскую сферу этот рост прямых иностранных инвестиций может составить четыре раза за прошлый год», — сказал он.

После слабого 2018 года, в котором ПИИ составили менее 10 миллиардов долларов, 2019 год оказался более оптимистичным. По данным ЦБ РФ, приток ПИИ только за третий квартал составил 9 миллиардов долларов. За январь — сентябрь 2019 года в Россию поступило 25,9 миллиарда долларов ПИИ (против 7,2 миллиарда за аналогичный период 2018 года).

— Скорее всего, в 2020 году нас ждет общемировое замедление, в том числе в связи с событиями в Китае и мировой торговой войной, — полагает профессор финансов РЭШ, директор Центра исследования финансовых технологий и цифровой экономики СКОЛКОВО-РЭШ Олег Шибанов. — Это приведет скорее к уменьшению прямых иностранных инвестиций, чем к их росту. Более того, роль государства в инвестициях будет подразумевать временное ожидание иностранных инвесторов по результатам национальных проектов. То есть иностранные инвесторы будут ждать, пока нацпроекты не «раскрутятся» сильнее.

Кроме того, большая часть ПИИ является не новыми вложениями, а реинвестированием, на четверть — от компаний с российским контролем, добавил эксперт. На это, в частности, в прошлом году обращали внимание авторы доклада МВФ и Копенгагенского университета.

— Несмотря на политические факторы, мы видим, что интерес иностранных инвесторов к России сохраняется, — рассказала партнер департамента финансового консультирования «Делойт» СНГ Мария Бубнова. — Этому способствует в первую очередь масштаб российской экономики, одной из крупнейших в европейском регионе. ВВП России за 2019 год составил 4,2 триллиона долларов, уступив только Германии (4,5 триллиона долларов). Кроме того, стабилизация инфляции и реальных доходов населения после экономического кризиса также способствует интересу со стороны иностранных инвесторов, в первую очередь к потребительскому сектору.

По оценкам «Делойт», российский потребительский рынок является крупнейшим в Европе (в частности, затраты на пищевые продукты в России в 2019 году составили более 312 миллиардов долларов). Производители потребительских товаров локализуют производство, приобретают дополнительные производственные мощности, а также покупают права на отдельные локальные бренды с целью увеличения собственной доли на рынке.

Среди отраслей, интересных для прямых иностранных инвестиций, эксперты выделяют также ИТ-сектор, так как идет глобальной тренд на цифровизацию мировой экономики. Россия тут не будет исключением, полагает директор офиса продаж «БКС Брокер» Вячеслав Абрамов, тем более новый глава правительства Михаил Мишустин на своем прежнем посту провел успешную цифровизацию Федеральной налоговой службы. В прошлом году, как отметил главный стратег «Универ Капитал» Дмитрий Александров, наиболее интенсивный рост инвестиций зафиксирован в пищевой промышленности, химической промышленности, в добыче полезных ископаемых, в сельском хозяйстве и производстве.

По мнению Олега Шибанова, иностранным инвесторам интересны в основном экспортно ориентированные сектора — добывающие отрасли, металлургия и химия. «Из-за замедления внутреннего рынка потребительский сектор не будет сильно расти, а финансовый может оказаться под некоторым давлением из-за обсуждения владения акциями крупнейшего российского банка», — добавил экономист.

Мария Бубнова обратила внимание на то, что европейские инвесторы, как правило, заинтересованы в потребительском секторе. А интерес инвесторов из Азии (в первую очередь Китая и Японии) максимально широкий: добывающая отрасль, инфраструктура, сельское хозяйство, производство и многие другие секторы экономики.

Политические причины могут являться препятствием для инвесторов из Западной Европы и США, однако, по наблюдениям компании «Делойт», СНГ, интерес к российскому рынку не исчезает, а, напротив, наблюдается позитивная динамика.

— Мы ожидаем, что положительная динамика сохранится и в 2020 году, — отметила Бубнова. — Что касается инвесторов из Азии, политические факторы могут даже способствовать интересу со стороны инвесторов. В частности, китайское правительство поставило цель довести уровень товарооборота с Россией до 200 миллиардов долларов к 2024 году (111 миллиардов долларов по итогам 2019 года). С большой вероятностью это даст положительный импульс прямым инвестициям от государственных китайских компаний.

Иностранные инвесторы готовы расширять свои производственные мощности в России, показал опрос EY для Консультативного совета по иностранным инвестициям в России (КСИИ). О планах открыть новую производственную площадку сообщили 21 процент компаний. При этом 62 зарубежные компании признались, что антироссийские санкции оказали отрицательное влияние на бизнес в России, а для 44 иностранных компаний привели к сокращению российского рынка. Чуть менее трети опрошенных предприятий стало сложнее финансировать российские проекты. С наибольшими проблемами столкнулись компании сельскохозяйственного сектора (75 процентов).

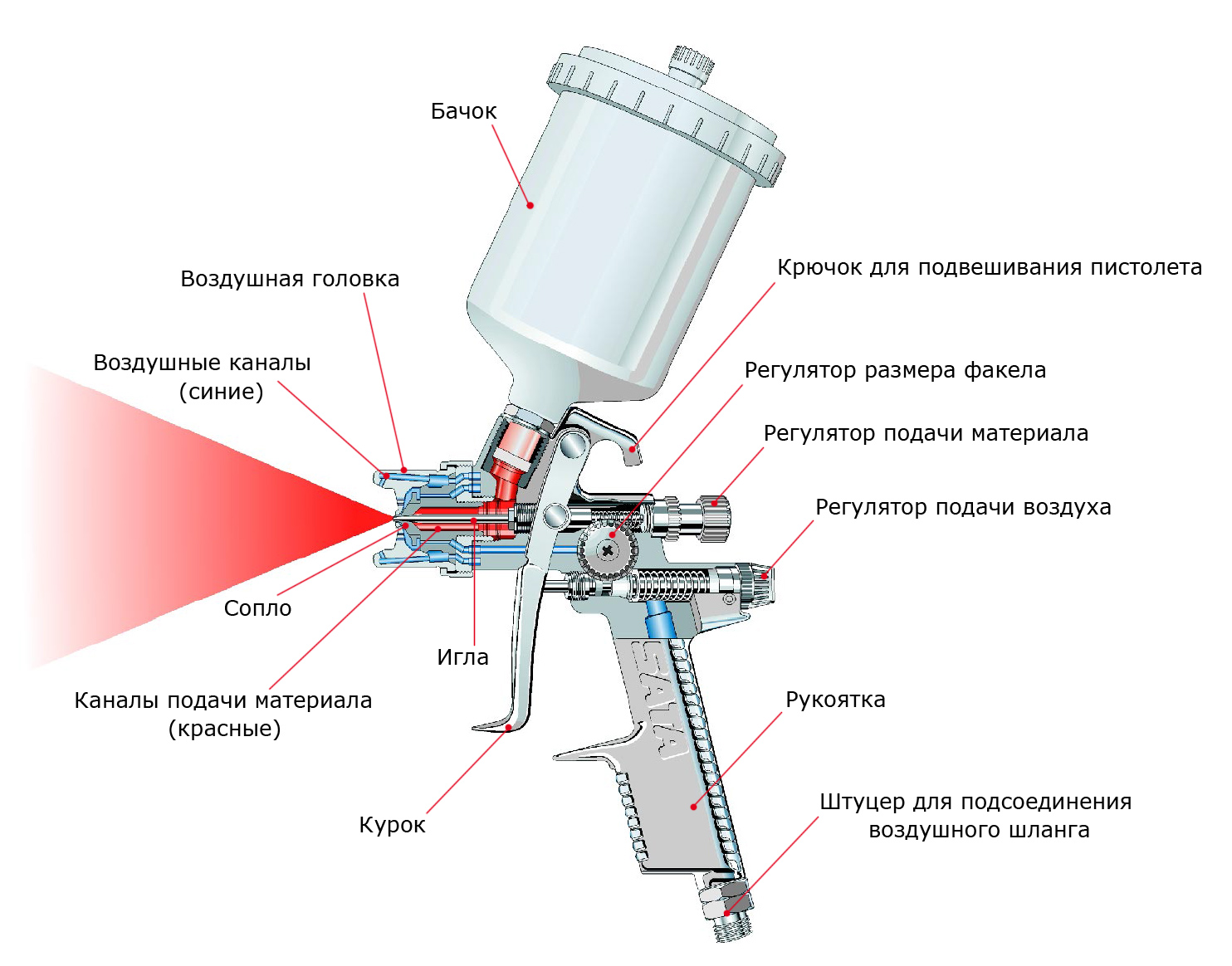

Рынок лакокрасочных материалов

К тому же, специалисты современности утверждают, что лакокрасочная промышленность не «блещет» инвестициями – инвесторы не так охотно отдают свои деньги в неприбыльную отрасль, где моментально не получишь куш большого размера.

Вот и получается, что для быстрого развития нужны деньги, а их просто нет – в итоге, рынок лакокрасочной продукции обновляется крайне медленно, а рынок строительных материалов постепенно устаревает и с трудом преодолевает кризисное время.

Рост как минимум на 10 процентов в год

Еще до наступления кризиса, лакокрасочная промышленность в России развивалась более или менее сносными темпами. Но с наступлением тяжелых времен, ситуация ухудшилась и уровень развития стремительно движется в низ.

Производители и продавцы видят ситуацию в более радужном свете – трудности закаляют. Тем более, что стабилизация экономики уже видна. На этот год специалисты дают более положительные прогнозы – рост производства выйдет на докризисный уровень и составит до десяти процентов в год.

Проблемы отрасли

Не смотря на то, что выход уже близок. Инвестиции по-прежнему находятся на низком уровне, поэтому отрасль ждут серьезные проблемы.

Не смотря на то, что выход уже близок. Инвестиции по-прежнему находятся на низком уровне, поэтому отрасль ждут серьезные проблемы.

- Во-первых, в условиях отсутствия денег, большее количество товаров и продукции будет направлено из других стран. Например, продукцию лакокрасочной промышленности по низким ценам предлагают страны Балтии и Белоруссии.

- Во-вторых, большие предприятия станут не в силах конкурировать с мелкими производствами, которые заполонят современный рынок.

Давайте посмотрим на то, как рынок развивался в советские времена, и что с ним стало сейчас. По официальным данным в год российские предприятия производят более одного миллиона тонн лакокрасочных материалов в год. При этом, если сравнивать этот показатель с временем существования СССР, в настоящее время производство существенно сократилось – ранее лакокрасочной продукции производили в два раза больше.

При всем этом, за последние годы отмечается увеличение роста небольших компаний, которые выстраивают между собой конкурентные отношения. Получается, что удивить современного покупателя становится очень трудно – каждая компания старается привлечь клиентов все более изощренным способом, в буквальном смысле, шагая по головам своих конкурентов.

Тем более, количество иностранных компаний на территории Российской Федерации постепенно увеличивается. Да и количество продукции, ее видом становится все больше – рынок строительных и лакокрасочных материалов стремительно растет.

Хочешь больше заработать – добро пожаловать в розницу

Чаще всего продукцией лакокрасочной отрасли пользуются компании, специализирующиеся на сфере промышленного и гражданского строительства, то есть застройщики жилых домов, магазинов, торговых центров, заводов, предприятий и прочих объектов. Согласно статистическим данным, почти 60 процентов всех материалов используется именно здесь.

Чаще всего продукцией лакокрасочной отрасли пользуются компании, специализирующиеся на сфере промышленного и гражданского строительства, то есть застройщики жилых домов, магазинов, торговых центров, заводов, предприятий и прочих объектов. Согласно статистическим данным, почти 60 процентов всех материалов используется именно здесь.

К тому же, чаще всего продукция применяется в бытовых нуждах – что-то покрасить или покрыть лаком, а домашний ремонт без этого просто немыслим. Вот и получается, что продавать в розницу гораздо выгоднее – выручка больше, рынок для продажи шире.

Рассмотрим на примере

На протяжении многих лет прочную позицию на российском рынке лакокрасочной продукции занимает компания «Тиккурила», специализация которой – лакокрасочные материалы для декоративных целей. Постепенно компания расширяет свои границы и скупает российские предприятия. В 2007 году в состав компании вошел петербургский завод «Текс». Кстати, краски, выпускаемые на заводе, славятся своим качеством не только на территории России.

Одна российская инвестиционная компания провела исследование, по результатам которого оказалось, что 40 процентов лакокрасочной продукции, произведенной в России и привезенной из-за рубежа, реализуется в розницу в сетевых магазинах и на других торговых площадках.

Привозим из Европы

К настоящему моменту в России есть крупные и мелкие предприятия, которые занимаются выпуском более двух тысяч наименований продукции лакокрасочной промышленности – это 70 процентов всего российского рынка. Остальные 30 процентов привозят к нам из стран Европы.

К настоящему моменту в России есть крупные и мелкие предприятия, которые занимаются выпуском более двух тысяч наименований продукции лакокрасочной промышленности – это 70 процентов всего российского рынка. Остальные 30 процентов привозят к нам из стран Европы.

Самые крупные поставки на протяжении многих десятилетий осуществляют:

- Германия,

- Финляндия,

- Швеция.

За последние пару лет из Германии привозят больше всего лакокрасочной продукции. Но этом ассортимент продукции на российском рынке не ограничивается. Здесь представлена продукция из Турции, Эстонии, Италии и Кореи. Причем последние страны стали более активно завозить свою продукцию.

Чаще всего эту продукцию выставляют в крупных торговых центрах и строительных гипермаркетах, с которыми у компаний существуют договоренности. Кроме того, ввозимая продукция далеко не самая дешевая и относится чуть ли не к элитной – стоимость товара значительно выше отечественных или китайских аналогов. В основном к нам привозят разные виды шпатлевки, грунтовки, а также составы, с помощью которых покрывают фасады зданий.

Как уточняют специалисты лакокрасочной промышленности, в последнее время большим разнообразием отличается рынок фасадных материалов. Теперь каждый смоет подобрать для себя материал и тип фасада по душе. Кроме того, многие предприятия работают на заказ и по конкретным контрактам, заключенными с административными органами и прочими компаниями.

Экспортируем в азиатские страны

На протяжении долгого времени на российском рынке лидируют несколько отечественных компаний. К примеру, это:

- «Тикуррила»,

- «Эмпилис» из Ростова-на-Дону,

- «Пигмент» из Санкт-Петербурга,

- «Лакокраска», которыя является составной частью ярославского холдинга.

По информации профильных ведомств, всего в России функционирует триста предприятий, которые специализируются на производстве различных лакокрасочных материалов. При всем этом, основная часть этих предприятий – средние или мелкие. Именно они и занимают основную часть рынка.

Кроме этого, многие лакокрасочные материалы производятся в Республике Балурусь – предприятия продолжают работать даже после распада Советского Союза.

Но все равно, большая часть краски приходится на производство и выпуск автомобилей на отечественных предприятиях и сборочных комплексах.

Но все равно, большая часть краски приходится на производство и выпуск автомобилей на отечественных предприятиях и сборочных комплексах.

К примеру, компании холдинга «Пигмент» больше направлены на производство специальной защитной, антикоррозийной краски, которая наносится на многие металлические поверхности. Тем более, что нанотехнологии на сегодняшний день поражают воображение и активно используются в любом виде производства, в том числе и в лакокрасочной отрасли.

Также компания «Пигмент» занимается выпуском краски и лака для использования на предприятиях промышленного назначения. В итоге получается, что компания не стоит на месте – каждый период развития отличается появлением чего-то нового, какой-то новой инновационной разработки, за которой стоит будущее отрасли производства лака и краски.

Как рассказывают в компании «Эмпилс», сегодня линейка производимой продукции на предприятии очень широка и составляет 29 различных вариантов декоративных покрытий и белила, которые используются в промышленности. Кроме того, как подтверждают в компании, основная часть продукции уходит на зарубежный рынок и на долго в России не задерживается. Экспорт идет как в страны Европы, так и на азиатский рынок.

С каждым годом компания увеличивает объемы производства примерно на две или три тысячи тонн. Это приносит компании огромную прибыль, что позволяет инвестировать в новые разработки, которые сулят еще большую прибыль.

С инвестициями туго

Как было сказано выше, без инвестиций отрасль лакокрасочной промышленности может остаться в «хвосте паровоза» и отстать от развития современного рынка. Поэтому дополнительные финансовые вложения просто необходимы. Например, все тот е завод «Эмпилс». Когда компания перешла во владение нового хозяина, в нее было вложено целое состояние – десять миллионов долларов. Деньги пошли на техническое переоснащение, увеличение площадей и на разработку новых технологий. Вложенные деньги дали отличные результаты и компания вышла на мировой рынок. В тоже время, «Тикуррила» отказалась от покупки нового предприятия – решили сэкономить. Кризис все-таки, а компания требовала сильной модернизации.

Вот и получается, что для развития отрасли просто необходимы деньги, которых всегда не хватает. А в это время отечественные компании уходят на второй план, давая дорогу более перспективным и финансово стабильным зарубежным предприятиям.

материалы по теме

Среднее увеличение индийского рынка лакокрасочных материалов в год составит 20%

Оценка возможностей индийской лакокрасочной промышленности дана Ассоциацией торгово-промышленных палат Индии (ASSOCHAM). Специалисты Ассоциации подсчитали, что к 2016 году рост индустрии лакокрасочных материалов прибавит в темпе на 20% в год.

К 2020 году рынок лакокрасочных материалов для дорожной разметки будет составлять 2,26 млрд долларов

Одним из факторов, способствующих развитию рынка лакокрасочных материалов для дорожной разметки, является необходимость обеспечения безопасности на автомобильных дорогах. Это, в первую очередь, характерно для стран Северной Америки и Европы.

С целью развития своего бизнеса лакокрасочных материалов Exova приобрела Metallurgical Services

Индийская компания Metallurgical Services была куплена группой компаний Exova, которая является международным поставщиком услуг по проведению технически сложных испытаний.

Инвестиции в России — требуется перезагрузка

В соответствии с планом правительства, в следующие 6 лет в российской экономике должна существенно вырасти доля инвестиций. Представляем обзор того, как инвестиции вели себя в последнее время, в чем их польза и как планируется их стимулировать.

Журавль в небе

Традиционной слабой стороной российской экономики является недостаточный уровень инвестиционной активности. Доля инвестиций в российском ВВП колеблется около 22%, что ниже, чем в развивающихся странах, где данный показатель устойчиво выше 30%. В ряде европейских стран с формирующимися рынками данный показатель также устойчиво выше российского (например, в Румынии, Турции, Черногории и Чехии). Цель по повышению доли инвестиций в российском ВВП постоянно присутствует в стратегических документах (в стратегии-2020, утвержденной в 2008 году, в майском указе о «Долгосрочной государственной экономической политике» 2012 года). В майском указе 2018 года данная цель явно не декларируется, но многочисленные инициативы по улучшению качества инфраструктуры её подразумевают. Официальный прогноз экономического развития до 2024 предполагает опережающий рост инвестиций (темпом выше 6% в год с 2020 года), что должно вывести долю инвестиций в ВВП к 27 % к 2024 году.

Традиционной слабой стороной российской экономики является недостаточный уровень инвестиционной активности. Доля инвестиций в российском ВВП колеблется около 22%, что ниже, чем в развивающихся странах, где данный показатель устойчиво выше 30%. В ряде европейских стран с формирующимися рынками данный показатель также устойчиво выше российского (например, в Румынии, Турции, Черногории и Чехии). Цель по повышению доли инвестиций в российском ВВП постоянно присутствует в стратегических документах (в стратегии-2020, утвержденной в 2008 году, в майском указе о «Долгосрочной государственной экономической политике» 2012 года). В майском указе 2018 года данная цель явно не декларируется, но многочисленные инициативы по улучшению качества инфраструктуры её подразумевают. Официальный прогноз экономического развития до 2024 предполагает опережающий рост инвестиций (темпом выше 6% в год с 2020 года), что должно вывести долю инвестиций в ВВП к 27 % к 2024 году.

График 1: Доля инвестиций в ВВП, международное сопоставление

Рост российских инвестиций существенно замедлился в 2013 году, а затем в 2014-2015 годах на фоне введения санкций и ослабления рубля произошло их сокращение. С 2017 года рост инвестиций вернулся в положительную зону, но по итогам 2018 года их объем все еще остается на 5% ниже докризисного уровня. Санкции и связанная с ними возросшая экономическая неопределенность, а также инвестиционные риски выступают серьезным ограничительным фактором для восстановления инвестиционной активности. На это указывают опросы компаний. В ближайшей перспективе данные ограничивающие факторы, вероятно, сохранятся. В 2018 году корпоративные депозиты в рублях выросли более чем на 25%, сигнализируя о предпочтениях компаний в пользу сбережений. Прямые иностранные инвестиции (ПИИ) на фоне санкций также заметно сократились после 2013 года: средний квартальный приток в 2014-2018 гг. составляет 4.5 млрд. долл. по сравнению с 10.5 млрд. долл. в квартал в среднем за 2005-2013 гг.

График 2: Факторы, ограничивающие инвестиционную активность

График 3: Динамика прямых иностранных инвестиций

Инвестиционная активность в России исторически финансируется в основном за счет собственных средств компаний (с 2015 года доля собственных средств в совокупном финансировании превышает 50%). На банковское кредитование приходится около 10%, и эта доля значимо не выросла в последние годы, поскольку, несмотря на снижение номинальных процентных ставок реальные ставки остаются высокими. Для роста значимости данного источника финансирования требуется продолжение политики инфляционного таргетирования, способное поддержать тренд на снижение номинальных ставок. С 2012 года заметно (с 21% до 16%) сократилась доля бюджетных средств в финансировании инвестиций. Это произошло на фоне смещения приоритетов предыдущих майских указов на социальную сферу и соответствующего перераспределения бюджетных расходов. Анонсированные масштабные инвестиции в инфраструктурные проекты (6.3 трлн. руб. в период 2019-2024 гг.) планируется примерно на 50% профинансировать за счет средств бюджета. Как следствие, по нашим оценкам, доля государственных инвестиций в совокупных инвестициях возрастет с 16,5% в 2017 году до 18% в среднем в 2019-2024 гг.

График 4: Структура инвестиций по источникам финансирования

Анализ по отраслям показывает, что инвестиционная активность в добывающем секторе в последние годы была систематически выше, чем в обрабатывающих отраслях (в среднем на 10% за 2010-2016 гг.), хотя доля обрабатывающей промышленности в ВВП выше, чем в добывающей (12% против 9%). С одной стороны, это объяснимо, поскольку добывающие производства являются более капиталоемкими. Но, с другой стороны, обращает на себя внимание тот факт, что производственные мощности в обрабатывающих отраслях загружены меньше, чем в добывающих (72% и 65% соответственно, по данным Росстата). По оценкам ЦМАКП, в большинстве отраслей сохраняется потенциал прироста выпуска за счет дозагрузки мощностей. В этой связи недостаточный рост инвестиций отчасти может быть связан и со слабостью внутреннего спроса в экономике, не позволяющего в большей степени загрузить производственные мощности.

О пользе инвестиций

Влияние инвестиционных расходов на развитие экономики является одной из самых популярных тем в исследованиях, посвященных экономическому росту. Исследователи приходят к консенсусу, что наибольший позитивный вклад в экономический рост вносят инвестиции частного сектора, отмечая при этом, что и другие виды инвестиций (государственные, иностранные) влияют на него положительно. Наши оценки также подтверждают наличие положительной зависимости между темпами экономического роста и долей частных инвестиций. На графике 1 эта зависимость представлена как результат анализа объединенных в панельный ряд данных от ОЭСР за 4 года для 42 стран. Кроме того, совокупный объем инвестиций выше в тех странах, где больше доля частных инвестиций (график 2). Соответственно, ключевым долгосрочным фактором увеличения доли инвестиций в ВВП является именно стимулирование частных инвестиций за счет улучшения инвестиционного климата. Тем не менее, рост государственных инвестиций, например, путем реализации крупных инфраструктурных проектов, может стать хорошей стартовой предпосылкой для будущего роста и частных инвестиций особенно в развивающихся странах.

По оценкам Банка России, мультипликатор инвестиционных государственных расходов составляет 0,75. Это означает, что увеличение инвестиционных государственных расходов на 1% ВВП ускоряет рост ВВП на 0,75% в следующем квартале. Аналогичный показатель для общих государственных расходов достигает 0,28 (результат можно объяснить низким значением мультипликатора расходов на общегосударственные вопросы, силовой и социальный блоки).

Таким образом, перераспределение государственных расходов в сторону увеличения их инвестиционной составляющей, а также работа над увеличением инвестиционной активности частного сектора могут улучшить перспективы экономического роста в стране.

График 5: Зависимость темпов роста от доли частных инвестиций

График 6: Зависимость общего объема инвестиций от доли частных инвестиций

Синица в руках

В целях улучшения инвестиционного климата Правительством РФ совместно с Агентством стратегических инициатив в период 2012-2016гг. были разработаны “дорожные карты”, которые содержат перечень мероприятий по совершенствованию бизнес-среды. На данный момент продолжается реализация 5 “дорожных карт” (7 “дорожных карт” завершены). В качестве основного показателя оценки эффективности реализации “дорожных карт” используется рейтинг Всемирного банка Doing Business.

С момента запуска “дорожных карт” России удалось весьма ощутимо продвинуться в рейтинге Doing Business, переместившись с 120 строчки на 31. При этом целевой показатель (войти в топ-20 рейтинга) остался недостигнутым. Наибольший прогресс отмечен по позиции “Подключение к системе электроснабжения” благодаря проведенной реформе технологического присоединения (это единственный показатель, которому удалось достичь таргета). Худший результат отмечен по критериям “Международная торговля” и “Обеспечение исполнения контрактов”.

Ниже представлены позиции РФ в рейтинге Doing Business и достижение целевых показателей “дорожных карт”:

Однако столь заметный шаг в итоговом рейтинге Doing Business на практике не значительно повлиял на улучшение инвестиционного климата России, о чем свидетельствует статистика и опросы предпринимателей. Впрочем, результаты регрессионного анализа, представленные на графике 7, позволяют сделать вывод о том, что место страны в рейтинге Doing Business фактически не влияет на долю инвестиций в ВВП. Выборка данных относится к 2017г. и включает значения для 169 стран. Тем не менее, важно подчеркнуть, что в рамках “дорожных карт” 2012-2016гг. проделана необходимая предварительная работа, которая сняла большую часть административных и частично регуляторных барьеров, препятствующих ведению бизнеса.

График 7: Зависимость общего объема инвестиций от позиции страны в рейтинге Doing Business

Правительство планирует в ближашие годы предпринять целый ряд мер для улучшения инвестиционного климата. В отличие от «дорожных карт», в которых ставились вполне конкретные технические цели по упрощение и ускорению тех или иных административных процедур, на сей раз перед правительством стоят более сложные задачи институционального характера, сфокусированные на законодательных, регуляторных и правовых аспектах ведения бизнеса. По данным направлениям сложнее поставить конкретные численные цели и, как следствие, сложнее контролировать их достижение. Тем не менее, при успешной реализации предложенных мер возможен позитивный сдвиг в сторону более инвестиционно ориентированной экономики. Усилия в данном направлении особенно важны с учетом наличия внешнеэкономических вызовов, ограничивающих инвестиционную активность в последнеи годы.

Ниже представлен обзор ключевых мероприятий по улучшению инвестиционного климата, который содержится в Плане по ускорению темпов роста инвестиций в основной капитал и повышению до 25% их доли в ВВП на период 2019-2024гг.:

Мероприятия по улучшению инвестиционного климата

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.